延滞による借り入れ制限とは、既存の借入金の返済遅延が原因で金融機関が新たな融資を制限または停止する措置である。

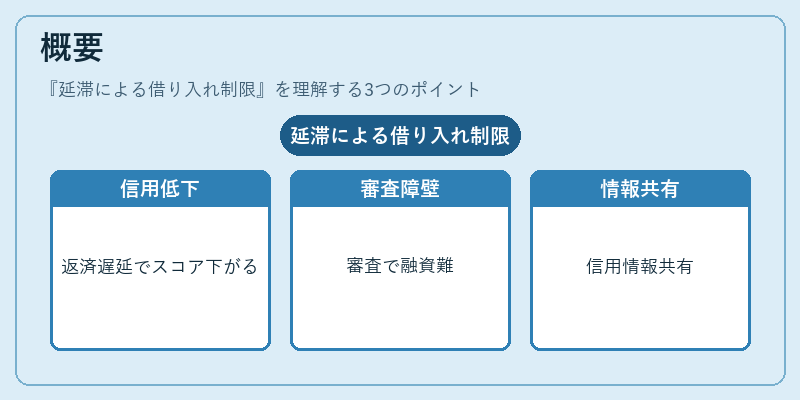

概要

延滞による借り入れ制限は、個人の信用情報に基づいて設定される。返済遅延は信用スコアを低下させ、金融機関はリスク評価を再検討する。これにより、同一個人が複数のローンやカードを同時に取得することが難しくなる。制度は、金融庁が定める「信用情報機関の運営に関する指針」に沿い、個人の返済履歴を共有し、過去の延滞履歴を反映させる仕組みである。延滞が続くと、信用情報に「延滞」「未払」「不良債権」等の記録が残り、次回の融資審査時に大きな障壁となる。

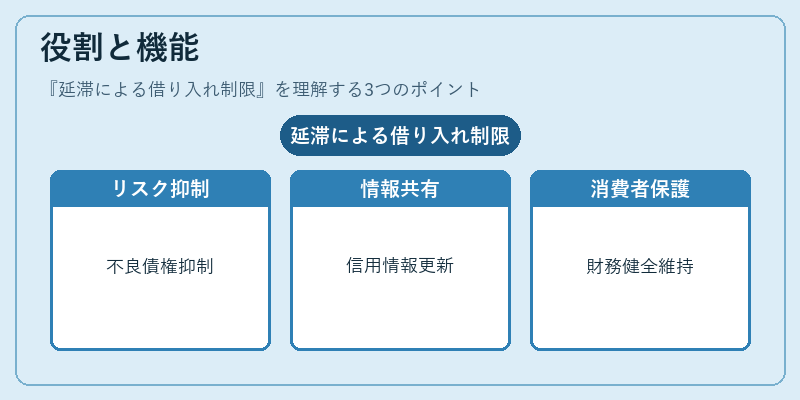

役割と機能

- リスク管理:金融機関は延滞者に対し、追加融資を制限することで不良債権の増大を抑制する。

- 信用情報の更新:延滞情報は信用情報機関に登録され、他の金融機関へも共有される。

- 消費者保護:過度な借入を防止し、個人の財務健全性を維持する。

- 市場の安定化:信用リスクの集中を防ぎ、金融システム全体の安定に寄与する。

実務では、延滞期間が一定期間(例:30日)を超えると、カードローンやリボ払いの利用制限、住宅ローンの追加借入制限が適用される。借入制限は一時的なものと恒久的なものがあり、返済状況の改善に応じて再審査が行われる。

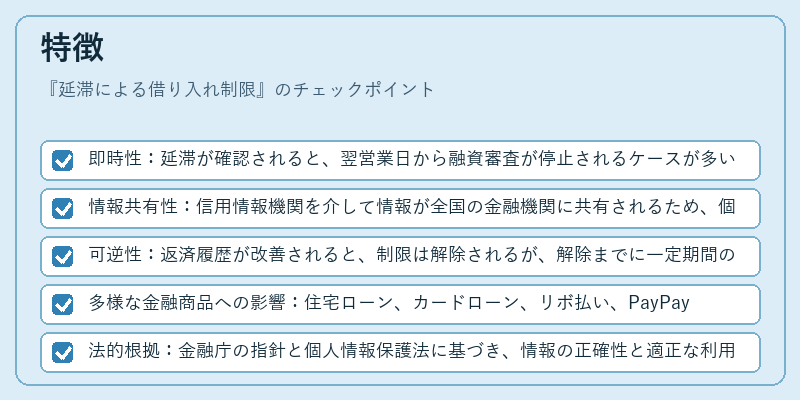

特徴

- 即時性:延滞が確認されると、翌営業日から融資審査が停止されるケースが多い。

- 情報共有性:信用情報機関を介して情報が全国の金融機関に共有されるため、個別の審査に頼らず一括で制限が適用される。

- 可逆性:返済履歴が改善されると、制限は解除されるが、解除までに一定期間の審査が必要。

- 多様な金融商品への影響:住宅ローン、カードローン、リボ払い、PayPayなど、ほぼ全ての個人向け金融商品に適用される。

- 法的根拠:金融庁の指針と個人情報保護法に基づき、情報の正確性と適正な利用が求められる。

現在の位置づけ

近年のデジタル金融拡大に伴い、延滞による借り入れ制限はオンライン審査システムに組み込まれ、リアルタイムでの制限が可能になった。FIRE(Financial Independence, Retire Early)を目指す層では、延滞履歴が将来の投資計画に大きく影響するため、延滞管理は重要視されている。さらに、金融機関はAIによるリスクスコアリングを導入し、延滞の早期検知と制限の最適化を図っている。規制面では、個人情報保護と信用情報の適正利用を両立させるため、情報共有の範囲と期間に関する議論が継続されている。延滞による借り入れ制限は、個人の信用維持と金融システムの安定を両立させる重要なメカニズムとして位置づけられている。

続きを読むには確認が必要です