事後告知免除特約とは、保険契約において、保険金支払時に被保険者が事前に告知しなかったリスク要因について、保険会社が免除する特約である。

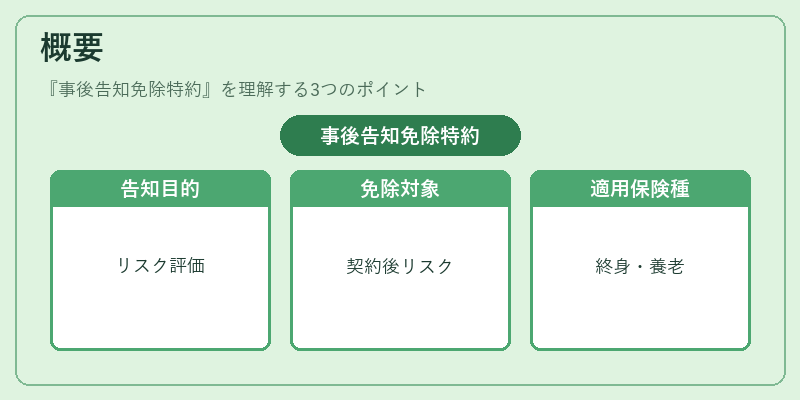

概要

保険契約締結時に被保険者が告知義務を負うのは、保険会社がリスクを正確に評価し、適正な保険料を設定するためである。事後告知免除特約は、契約後に発生したリスクや既存リスクの変化を、保険金支払時に免除対象とすることで、保険金支払の公平性と保険金請求の円滑化を図る仕組みである。主に終身保険や養老保険、収入保障保険の契約に付帯されることが多い。

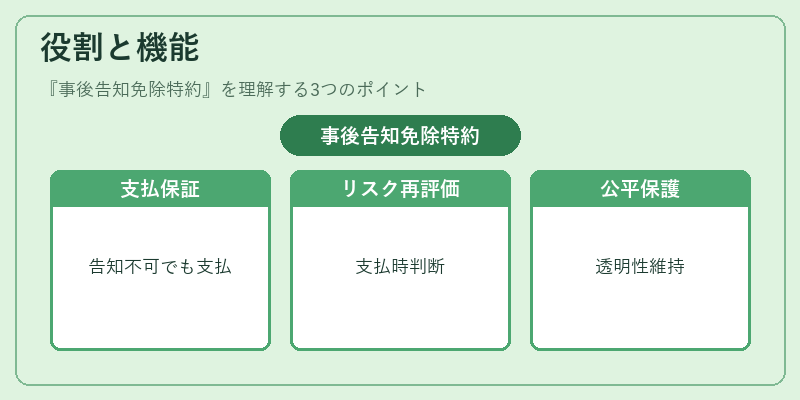

役割と機能

事後告知免除特約は、以下のような場面で機能する。

- 契約後に被保険者の健康状態が悪化したが、事前告知ができなかった場合、保険金支払を妨げない。

- 保険会社が保険金支払時にリスクを再評価し、契約条項に合致するか判断できる。

- 保険金支払の透明性を保ちつつ、被保険者に対する保護を強化する。

これにより、告知義務の厳格化と保険金請求の公平性が両立される。

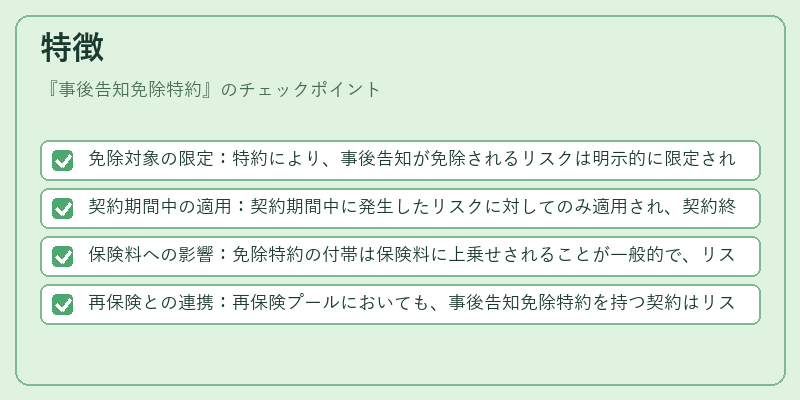

特徴

- 免除対象の限定:特約により、事後告知が免除されるリスクは明示的に限定される。

- 契約期間中の適用:契約期間中に発生したリスクに対してのみ適用され、契約終了後は対象外となる。

- 保険料への影響:免除特約の付帯は保険料に上乗せされることが一般的で、リスク分散の一環として機能する。

- 再保険との連携:再保険プールにおいても、事後告知免除特約を持つ契約はリスク評価の対象となり、コンバインドレシオの計算に影響を与える。

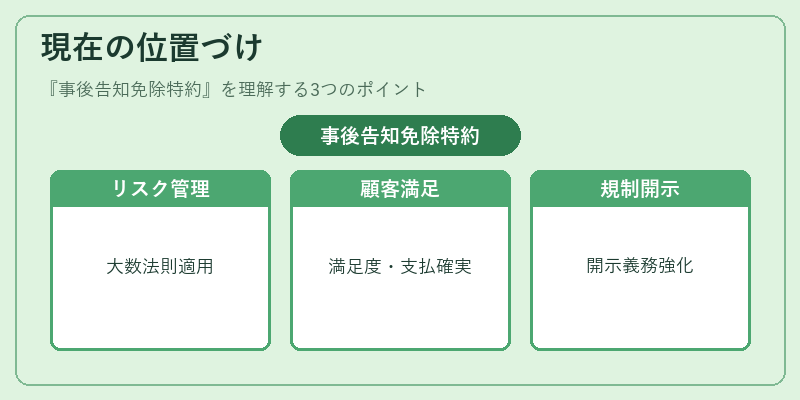

現在の位置づけ

近年、保険業界では大数の法則に基づくリスク管理が重視され、事後告知免除特約はリスクプールの安定化に寄与する要素として位置づけられている。特に、長期保険商品においては、健康状態の変化が頻繁に起こるため、免除特約の有無が契約者の満足度や保険金支払の確実性に直結する。規制面では、保険会社が適正な保険料設定を行うために、免除特約の内容を明確に開示することが求められるケースが増えている。

続きを読むには確認が必要です