非GAAP経常利益とは、企業が会計基準(GAAP)に従って算出する通常の経常利益から、特別項目や一時的な費用・収益を除外して算出した指標である。

目次

概要

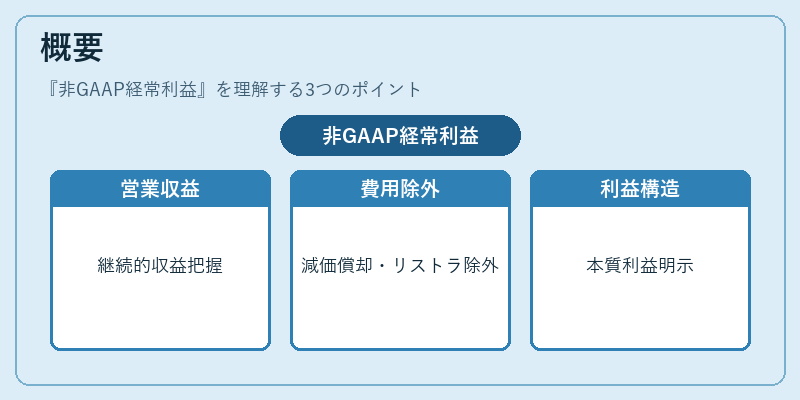

非GAAP経常利益は、投資家が企業の継続的な営業活動から生じる収益力を把握しやすくするために導入された概念である。会計基準上では一括して扱われる減価償却費やリストラ費用、税制改正による影響などが除外されることで、企業の本質的な利益構造を浮き彫りにする。

役割と機能

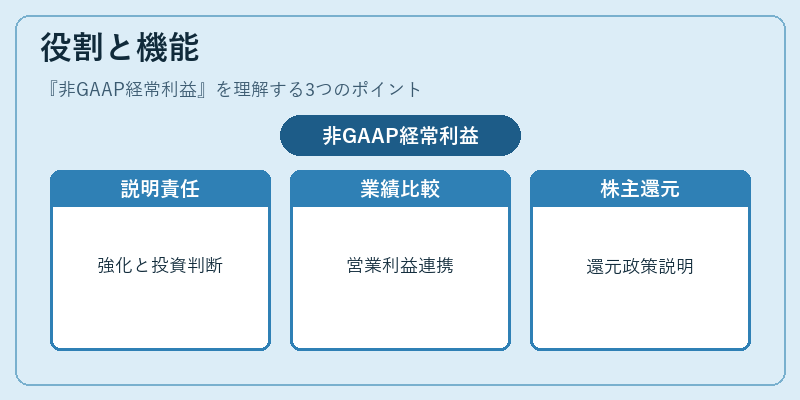

非GAAP経常利益は、業績発表時の説明責任強化や投資判断材料として利用される。営業利益(売上総利益)やキャッシュフロー計算書との連携で企業価値評価に活用され、同業他社と比較する際の基準点となる。また、株主還元政策の説明時にも頻繁に参照される。

特徴

- 除外項目:リストラ費用、減損損失、資産売却益など一時的・非継続性の項目を除く。

- 調整範囲:株式報酬費用や税金調整等、会計上は経常利益に含まれるが実態と乖離する要素を調整。

- 可比性向上:同業他社との比較時にGAAP間の差異を縮小し、投資家の意思決定を支援。

現在の位置づけ

近年、企業は非GAAP経常利益を四半期報告書やIR資料で積極的に開示しているが、監査対象外であるため規制当局からの注意喚起も増えている。IFRS採用企業では「調整後利益」が類似概念として位置づけられ、投資家は両者を比較しながら判断する必要がある。非GAAP経常利益は依然として重要な指標である一方、その算出方法の透明性と適正性が企業評価に直結している。

×

続きを読むには確認が必要です