非累積・変動利回り型参加型優先株とは、配当が累積されず、利回りが市場金利等に応じて変動し、かつ配当が普通株に対して優先的に支払われるが、一定条件下で普通株と配当を共有する優先株である。

概要

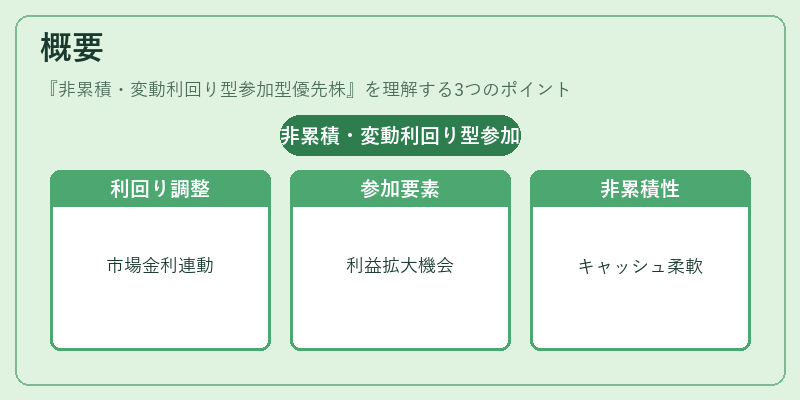

非累積・変動利回り型参加型優先株は、企業が資金調達を行う際に発行する優先株の一形態である。従来の固定配当優先株と異なり、配当額が市場金利や企業業績に応じて調整される点が特徴である。さらに、配当が普通株に対して優先される一方、一定の条件(例:配当が一定水準を超えた場合)で普通株と配当を共有する「参加」要素を持つため、投資家は利益の拡大余地を得られる。非累積性は、配当が支払われなかった場合に翌期へ繰り越されない点で、企業のキャッシュフロー管理に柔軟性を与える。

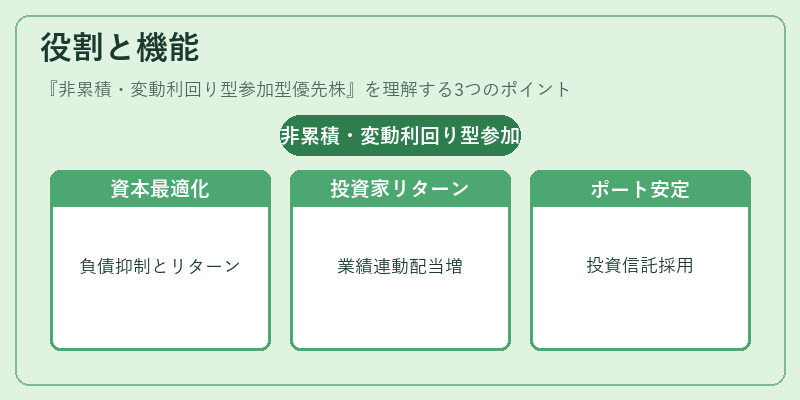

役割と機能

企業は資本構成の最適化を図るため、非累積・変動利回り型参加型優先株を利用して、負債コストを抑えつつ投資家に対して魅力的なリターンを提示する。投資家側では、固定利回りのリスクを低減しつつ、業績連動で配当が増加する可能性を享受できる。金融市場では、投資信託やヘッジファンドがポートフォリオの安定性を高めるために採用するケースが多い。さらに、企業が再投資や設備投資に充てる資金を確保しつつ、株主還元策として優先株を活用することで、株主構成の多様化を図る。

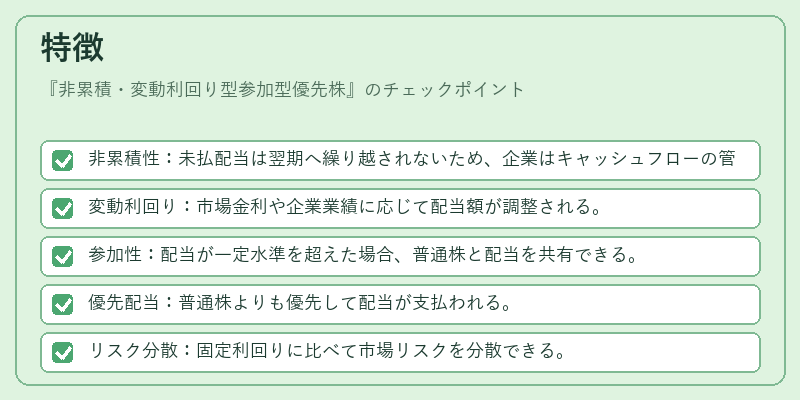

特徴

- 非累積性:未払配当は翌期へ繰り越されないため、企業はキャッシュフローの管理が容易になる。

- 変動利回り:市場金利や企業業績に応じて配当額が調整される。

- 参加性:配当が一定水準を超えた場合、普通株と配当を共有できる。

- 優先配当:普通株よりも優先して配当が支払われる。

- リスク分散:固定利回りに比べて市場リスクを分散できる。

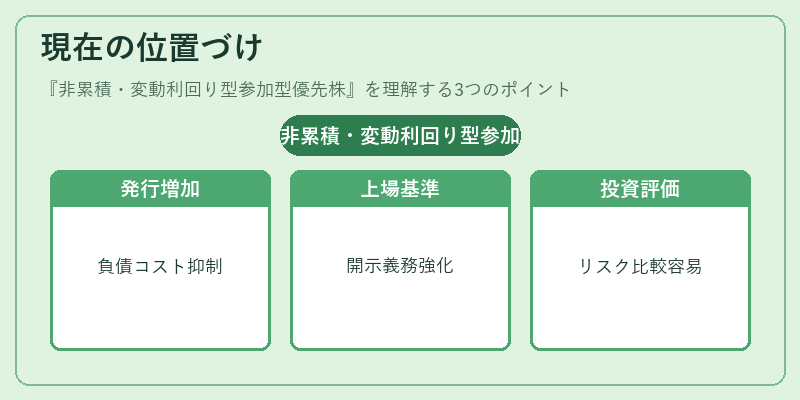

現在の位置づけ

近年、低金利環境の中で企業が負債コストを抑える手段として、非累積・変動利回り型参加型優先株の発行が増加している。特に、資金調達の多様化を図る中小企業や、株主構成の最適化を目指す大企業で採用例が目立つ。規制面では、証券取引所の上場基準において、優先株の開示義務や配当条件の明示が求められるため、透明性が高まっている。市場では、投資家がリスクとリターンを比較しやすい商品として評価され、ファンドの投資対象としても重要視されている。

続きを読むには確認が必要です