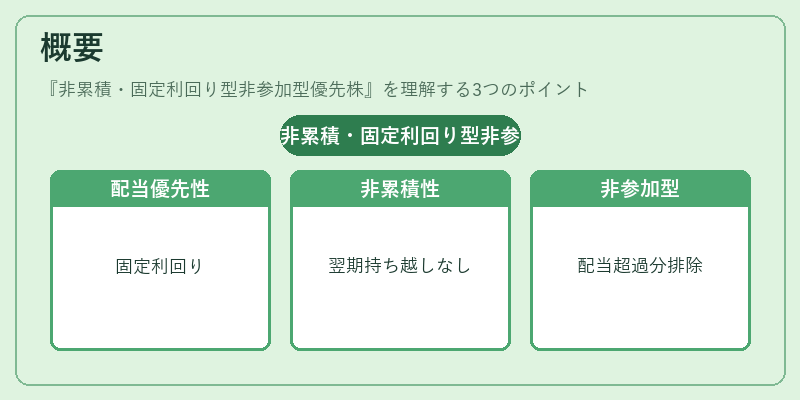

非累積・固定利回り型非参加型優先株とは、配当が固定利回りで設定され、未払配当が累積されず、さらに配当超過分に参加しない優先株式である。

概要

非累積・固定利回り型非参加型優先株は、企業が資本調達を行う際に発行する株式の一形態である。優先株の基本的な特徴である「普通株よりも配当優先」「議決権が制限される」ことに加え、配当が固定利回りで設定される点が特徴である。

この株式は、投資家に対して一定の配当収益を保証しつつ、企業側に対しては株主構成の安定化や資本コストの抑制を図る手段として位置づけられる。非累積性は、配当が支払われなかった場合にその分が翌期に持ち越されないことを意味し、企業のキャッシュフローに対する柔軟性を高める。非参加型であるため、配当超過分を受け取る権利がない点は、投資家のリスクを限定し、企業側の利益配分を予測しやすくする。

日本においては、証券取引法や会社法の規定の下で発行が認められており、特に中小企業や新興企業が資金調達の多様化を図る際に採用されるケースが多い。

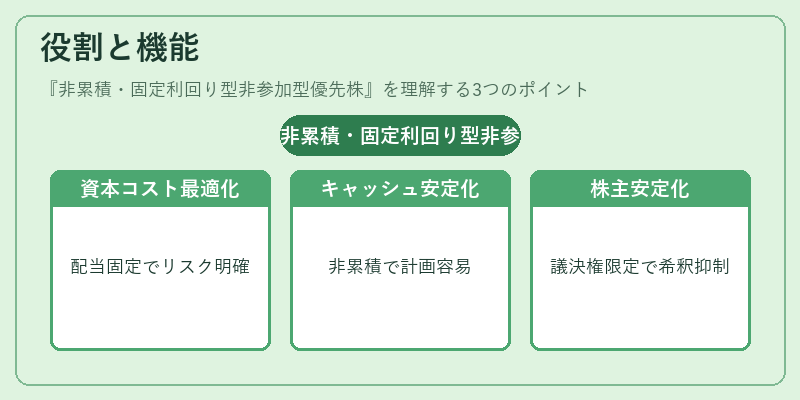

役割と機能

非累積・固定利回り型非参加型優先株は、企業の資本構成において「中間層」の役割を果たす。

- 資本コストの最適化:固定利回りで配当が設定されるため、投資家はリスクプレミアムを明確に把握でき、企業は予測可能な配当支払いを行うことで資本コストを抑制できる。

- キャッシュフローの安定化:非累積性により、配当が支払われない年は翌期に持ち越されないため、企業はキャッシュフローの計画を立てやすくなる。

- 株主構成の安定:優先株は普通株よりも配当優先であるが、議決権は限定的であるため、経営権の希釈を抑えつつ資金調達が可能である。

- 投資家のリスク管理:非参加型であるため、配当超過分に対するリスクが排除され、投資家は固定配当のみを受け取ることが保証される。

実務上は、企業が新規事業への投資や負債削減を図る際に、優先株を発行して資金を調達し、同時に株主構成を安定させる手段として活用される。

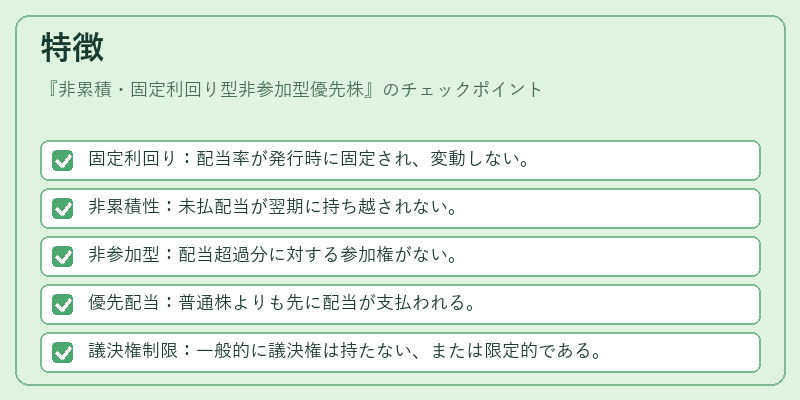

特徴

- 固定利回り:配当率が発行時に固定され、変動しない。

- 非累積性:未払配当が翌期に持ち越されない。

- 非参加型:配当超過分に対する参加権がない。

- 優先配当:普通株よりも先に配当が支払われる。

- 議決権制限:一般的に議決権は持たない、または限定的である。

これらの特徴は、投資家に対して「確定的な収益」を提供しつつ、企業側に対して「配当支払いの柔軟性」と「株主構成の安定化」をもたらす。

特に非累積性と非参加型の組み合わせは、企業がキャッシュフローの変動に対して保守的に対応しつつ、投資家に対してリスクを限定するバランスを取るために設計された。

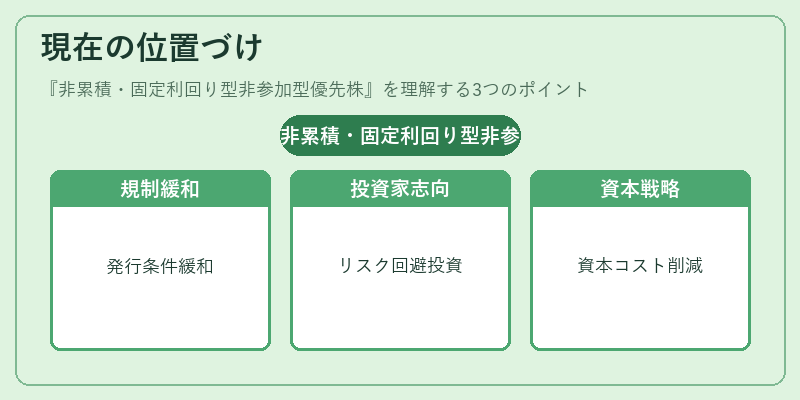

現在の位置づけ

近年、企業の資本構造を多様化する動きが進む中で、非累積・固定利回り型非参加型優先株は、特にベンチャー企業や成長企業が資金調達手段として選択するケースが増えている。

- 規制環境:証券取引法の改正や会社法の見直しにより、優先株の発行条件が緩和され、発行が容易になっている。

- 市場動向:投資家のリスク回避志向が高まる中、固定利回りでリスクが限定された優先株は魅力的な投資対象となっている。

- 企業戦略:負債比率を抑えつつ資本を増強したい企業は、優先株を活用して資本コストを抑えつつ、株主構成を安定させる戦略を採用する。

また、非累積・固定利回り型非参加型優先株は、IPOや再編、M&Aの際に資本調達の一手段としても利用される。投資家は配当の確定性を重視し、企業は株主構成の希釈を抑えることで、現状の経営権を維持しつつ資金調達を実現している。

総じて、非累積・固定利回り型非参加型優先株は、リスク管理と資本コスト最適化を両立させるための重要な金融商品として、現代の企業金融において欠かせない位置づけにある。

続きを読むには確認が必要です