非参加型固定利回り優先株とは、発行会社が定める固定配当率で配当を受ける優先株式であり、配当の受取後に残余資産に対して参加権(追加配当)を有しない株式である。

概要

非参加型固定利回り優先株は、優先株の一種であるが、普通株と比較して配当の受取順位が高い点が特徴である。発行者は、資金調達の際に株主構成を変えずに資本を増強したいときに利用する。固定利回りという設定により、投資家は配当収入を事前に予測できるため、安定したキャッシュフローを求める機関投資家や年金基金などに好まれる。

この株式は、企業の資本構造において「優先株」と「普通株」の中間に位置し、優先株としての配当優先権と、普通株に比べて低いリスク・高いリターンのバランスを提供する。発行条件は、配当率、償還条件、転換権の有無などにより多様化しているが、基本的には「固定配当+優先受取」の構造を保つ。

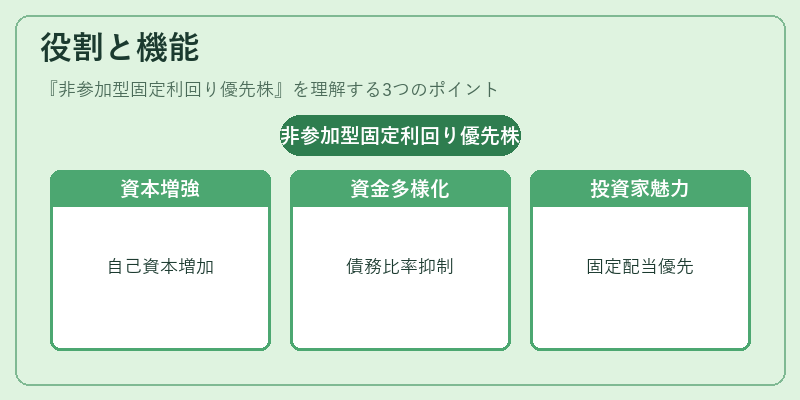

役割と機能

非参加型固定利回り優先株は、企業が資本コストを抑えつつ資金調達を行う手段として機能する。具体的には、以下のような場面で利用される。

1. 資本増強:株式発行により自己資本を増やし、財務レバレッジを低減。

2. 資金調達の多様化:株式市場での資金調達と同時に、債務比率を抑える。

3. 投資家への魅力付与:固定配当と優先受取により、リスクを抑えた収益を提供。

4. M&A・再編時の資本構造調整:買収資金や統合後の資本構造を最適化する際に、既存株主への影響を最小限に抑える。

投資家側では、配当優先順位と固定利回りが保証されるため、株価変動リスクを抑えつつ一定のリターンを確保できる。企業側は、配当が固定であるため、将来のキャッシュフロー計画が立てやすく、資金繰りの安定化にも寄与する。

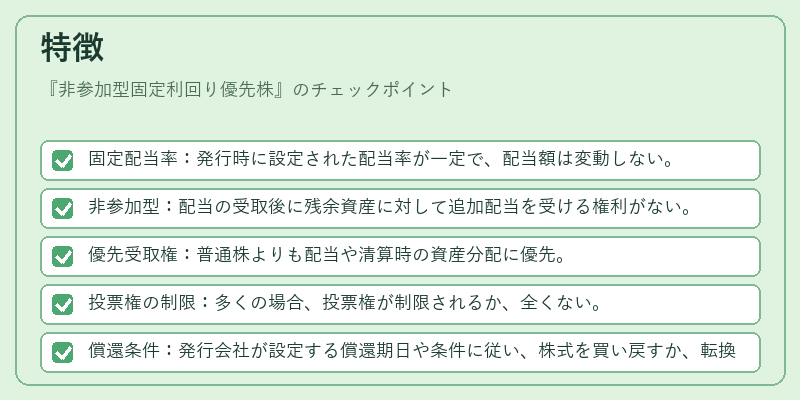

特徴

- 固定配当率:発行時に設定された配当率が一定で、配当額は変動しない。

- 非参加型:配当の受取後に残余資産に対して追加配当を受ける権利がない。

- 優先受取権:普通株よりも配当や清算時の資産分配に優先。

- 投票権の制限:多くの場合、投票権が制限されるか、全くない。

- 償還条件:発行会社が設定する償還期日や条件に従い、株式を買い戻すか、転換するかを選択できる。

- リスクプロファイル:債券に近い安定性と株式の成長性を併せ持つが、普通株よりもリスクが低い。

これらの特徴により、非参加型固定利回り優先株は「株式と債券のハイブリッド」として位置づけられる。固定配当は債券的要素、優先受取は株式的要素を併せ持ち、投資家は両者のメリットを享受できる。

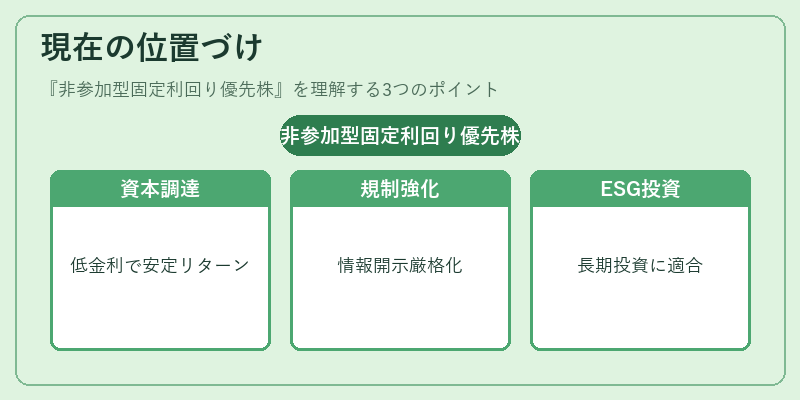

現在の位置づけ

近年の資本市場では、低金利環境と企業の資本コスト削減が重視される中、非参加型固定利回り優先株は再注目されている。特に、企業が株式市場での資金調達を行う際に、既存株主への希薄化を抑えつつ、投資家に安定したリターンを提供する手段として採用されるケースが増加。

規制面では、証券取引法や金融商品取引法に基づき、発行条件や情報開示義務が厳格化されている。投資家保護の観点から、配当率の設定や償還条件の明示が求められ、透明性が高められている。

市場動向としては、特にインフラや再生可能エネルギーといった長期的な投資が必要なセクターで、資本調達手段として優先株が選択されるケースが目立つ。また、ESG投資の拡大に伴い、社会的責任を果たす企業が優先株を発行し、投資家に対して安定的かつ持続可能なリターンを提示する動きが見られる。

総じて、非参加型固定利回り優先株は、企業の資本構造を最適化しつつ、投資家に対してリスク調整済みのリターンを提供する重要な金融商品である。市場の変動や規制の変化に応じて、発行条件や投資家のニーズが進化し続けることが予想される。

続きを読むには確認が必要です