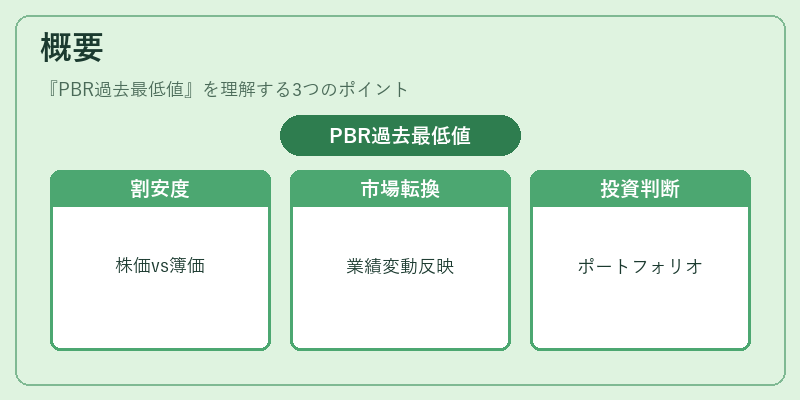

PBR過去最低値とは、ある企業の時系列において株価が簿価(純資産)に対して最も低い比率を示す指標である。

目次

概要

PBR(Price‑to‑Book Ratio)は、株価を一株当たり純資産で割った値であり、企業の市場評価と財務健全性を比較するために広く用いられる。過去最低値は、その指標が歴史的に最も低い点を示すことで、投資家に対して「株価が簿価に比べて割安な状態」を定量化した情報を提供する。日本の株式市場では、特に個別銘柄のバリュエーション判断やポートフォリオ構築時に参考されることが多い。また、PBR過去最低値は企業の業績変動や市場環境の転換点を反映するため、長期投資家にとって重要な指標となる。

役割と機能

- バリュエーション基準:PER(株価収益率)と並び、企業価値評価の代表的指標として使用される。PBR過去最低値は、株価が簿価に対してどれだけ低いかを示し、割安感の判断材料となる。

- 投資戦略の切り替え:投資家は過去最低値に達した銘柄を「売買タイミング」の一つとして捉えることがある。特に、成長株やテクノロジー企業でPBRが高騰した後、過去最低値の復帰を待つ戦略が採られる。

- 市場動向の指標:複数銘柄のPBR過去最低値の分布は、市場全体のバリュエーション水準や投資家心理を把握するために利用される。例えば、景気後退期には多くの企業が簿価に対して低評価となり、平均PBR過去最低値が下方へ移動する傾向がある。

特徴

- 時系列性:単一の比率ではなく、時間的変化を示すため、株価変動と財務状況の同期性を分析できる。

- 比較可能性:同業他社や市場平均との比較が容易であり、相対評価に適している。

- 非線形性:PBRは簿価がゼロ近辺になると極端な値を取るため、過去最低値の解釈には注意が必要。

- 限定的情報源:純資産の変動は会計方針や減損処理に左右されるため、PBR過去最低値だけで投資判断を行うことはリスクが高い。

現在の位置づけ

近年、テクノロジー企業や新興市場株式では簿価自体が低くなる傾向が強まっているため、PBR過去最低値の意味合いも変化している。投資家は、過去最低値を「割安」の指標としてだけでなく、「財務健全性の低下」や「業績悪化」のサインとしても解釈することが増えている。また、金融機関のレポートやアナリストの評価においては、PBR過去最低値を参照して銘柄選定の根拠とするケースが多い。規制面では特に変化はないものの、投資家保護観点から企業情報開示の透明性が求められる中で、PBRやその歴史的最低値を正確に算出・公表することが重要視されている。

×

続きを読むには確認が必要です