法人税等調整とは、損益計算書において、税金関連の差異を調整し、実際の税負担と会計上の利益との整合性を図る項目である。

概要

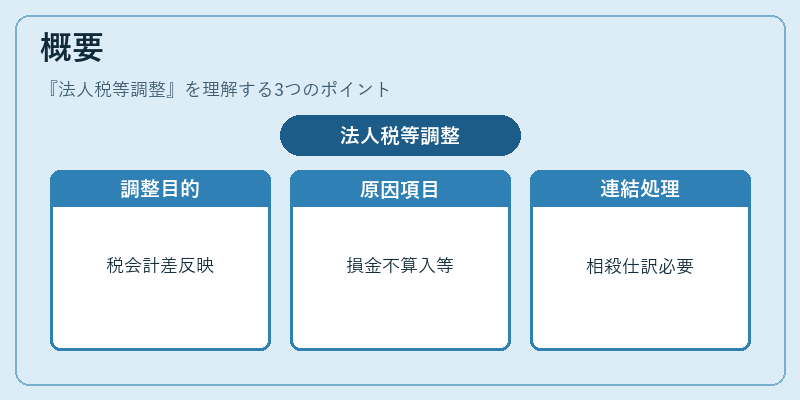

法人税等調整は、企業が税務署から課される法人税・住民税・事業所税などの税金額と、会計基準(日本基準・IFRS)により算定された利益との間に生じる差異を反映させるために設けられた調整項目です。

この差異は、税務上の損金不算入や税額控除、仮払金・繰延税金資産/負債などが原因で発生します。会計上は「当期純利益」に対して法人税等調整を加減し、最終的に「当期純利益(税引前)」と「当期純利益(税後)」の二つの指標を提示することで、投資家やアナリストが税負担前後の企業業績を比較できるようにしています。

この調整は、連結財務諸表でも同様に行われますが、子会社間での税金差異が生じる場合には、連結時に相殺処理や調整仕訳が必要となります。

役割と機能

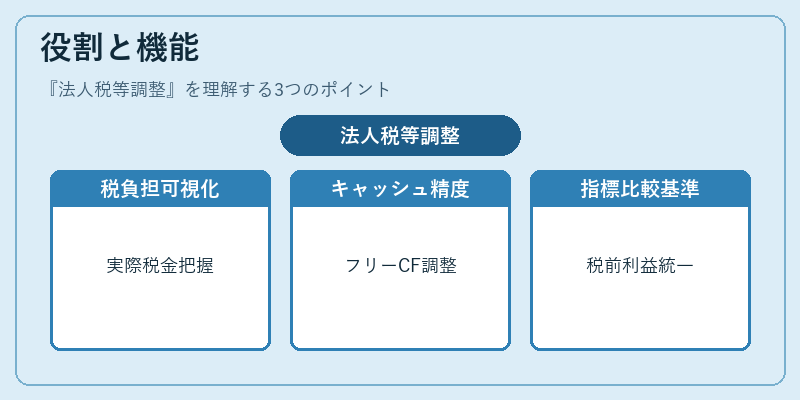

法人税等調整は、以下のような場面で重要な役割を果たします。

- 税負担の透明化:企業ごとの実際の税金支払額を把握し、利益計算における税効果を明示することで、投資判断の基礎資料となります。

- キャッシュフロー予測の精度向上:税金関連の差異は現金流出入にも影響するため、調整後の利益を基にしたフリーキャッシュフロー計算が実態に近いものになります。

- 財務指標の比較性確保:企業間で税制や税率が異なる場合でも、法人税等調整を加えることで「税前利益」ベースでのROE・ROICなどの比較が可能です。

- コンプライアンスと監査:税務申告との整合性を確保するために、会計上の調整項目は監査対象となります。

特徴

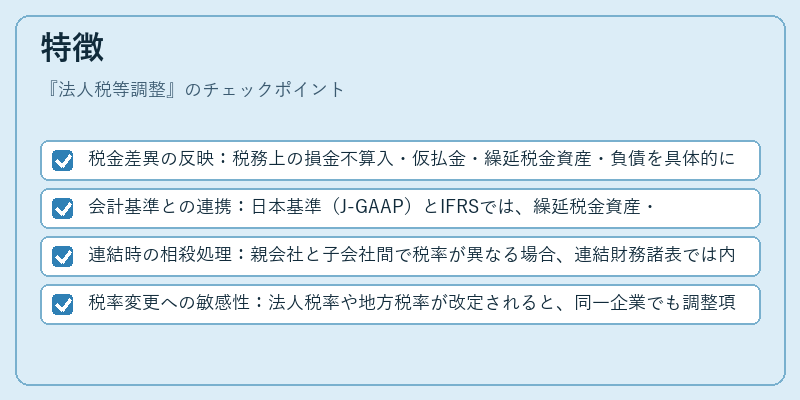

- 税金差異の反映:税務上の損金不算入・仮払金・繰延税金資産・負債を具体的に示すため、単なる利益調整ではなく「税金関連項目」の詳細が明記される。

- 会計基準との連携:日本基準(J-GAAP)とIFRSでは、繰延税金資産・負債の認識タイミングや算定方法に差異があるため、法人税等調整は各基準で別々に計上される。

- 連結時の相殺処理:親会社と子会社間で税率が異なる場合、連結財務諸表では内部取引による税金差異を相殺し、実際の税負担額を正確に反映する。

- 税率変更への敏感性:法人税率や地方税率が改定されると、同一企業でも調整項目が大きく変動するため、経営計画や投資評価に直結する。

現在の位置づけ

近年、国際的な税制改革(OECDのBEPS対策)や国内の法人税率引下げ・税制優遇措置が進む中で、法人税等調整は企業の財務情報開示において不可欠な項目となっている。

- デジタル化と自動化:会計ソフトウェアやERPシステムでは、税金差異をリアルタイムで算定し、法人税等調整を自動生成する機能が標準装備されている。

- 投資家重視の情報開示:ESG評価やサステナビリティ報告においても、税金関連の透明性は重要指標となりつつあるため、法人税等調整の詳細な開示が求められるケースが増えている。

- 規制強化:金融庁・証券取引所では、財務諸表における税金差異の適正性を検証する監査基準が厳格化されており、企業は調整項目の妥当性を常に確認しなければならない。

以上のように、法人税等調整は税務と会計の橋渡し役として、企業業績の真実性を高める重要な要素である。

続きを読むには確認が必要です