参加型可換型固定利回り型非累積優先株とは、企業が発行する優先株の一種で、固定利回りを受けつつ、配当参加権、可換権、非累積性を併せ持つ株式である。

概要

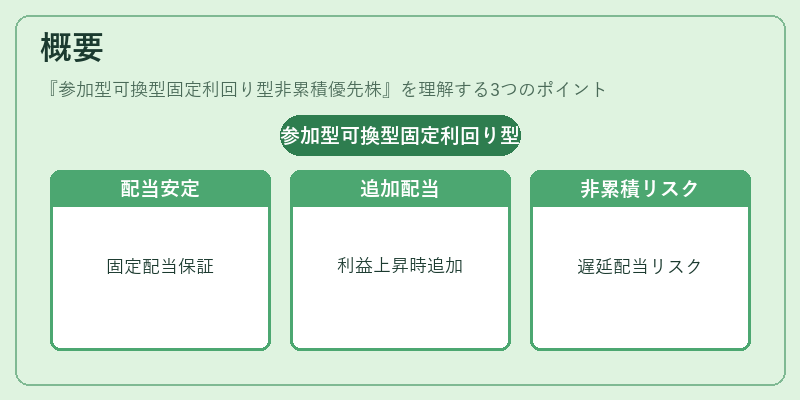

優先株は、普通株に比べて配当や清算時の優先順位が高いことが特徴である。参加型可換型固定利回り型非累積優先株は、その中でもさらに複数の権利を組み合わせた構造を持つ。固定利回りは発行時に設定された配当率に基づき、毎期一定の配当を受け取る権利を保証する。配当参加権(参加型)は、固定配当の上に、企業が一定の利益を上げた場合に追加配当を受けることができる仕組みである。可換権は、株主があらかじめ定められた条件で自社の普通株に転換できる権利で、株価上昇時に資本増強の機会を得ることができる。非累積性は、配当が支払われなかった場合に、翌期に繰り越されないという性質である。

このように、参加型可換型固定利回り型非累積優先株は、安定した収益を確保しつつ、株価上昇の恩恵を受けられる一方で、配当の遅延リスクを負うというバランスを取る設計となっている。

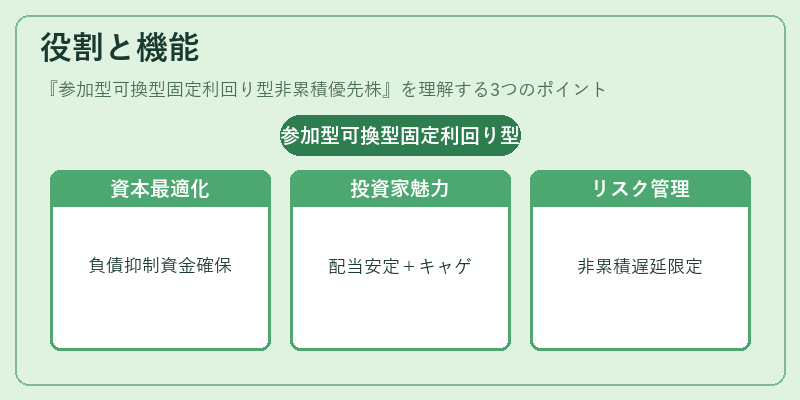

役割と機能

企業は資金調達の多様化を図るため、優先株を発行することがある。参加型可換型固定利回り型非累積優先株は、以下のような場面で活用される。

1. 資本構成の最適化 – 固定利回りと非累積性により、負債比率を抑えつつ資金を確保できる。

2. 投資家への魅力付与 – 配当参加権と可換権を組み合わせることで、安定収益とキャピタルゲインの両方を提供し、投資家層を拡大できる。

3. 株主構成の調整 – 可換権を行使した場合、優先株が普通株に転換されるため、株主構成の変化を予測しやすい。

4. リスク分散 – 非累積性により、配当遅延時の負担が限定され、企業のキャッシュフローリスクを抑制できる。

このように、参加型可換型固定利回り型非累積優先株は、企業と投資家双方にとって資本調達とリスク管理を両立させる手段として位置付けられる。

特徴

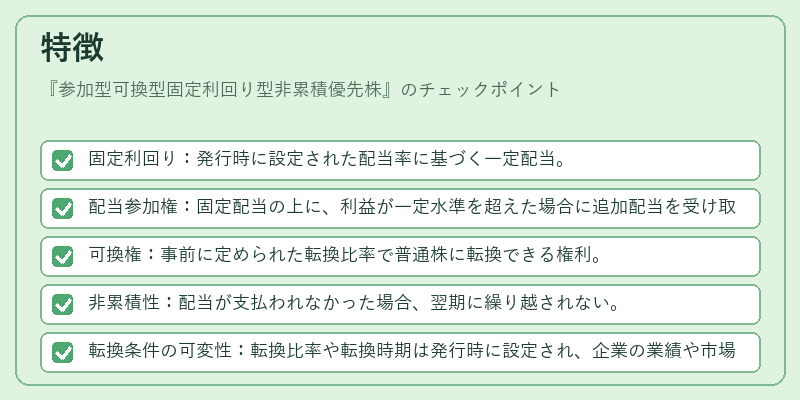

- 固定利回り:発行時に設定された配当率に基づく一定配当。

- 配当参加権:固定配当の上に、利益が一定水準を超えた場合に追加配当を受け取る権利。

- 可換権:事前に定められた転換比率で普通株に転換できる権利。

- 非累積性:配当が支払われなかった場合、翌期に繰り越されない。

- 転換条件の可変性:転換比率や転換時期は発行時に設定され、企業の業績や市場環境に応じて変更されることはない。

これらの特徴は、単一の優先株種別では得られない複合的なメリットを提供し、投資家のリスク許容度や投資目的に合わせた選択肢を拡充する。

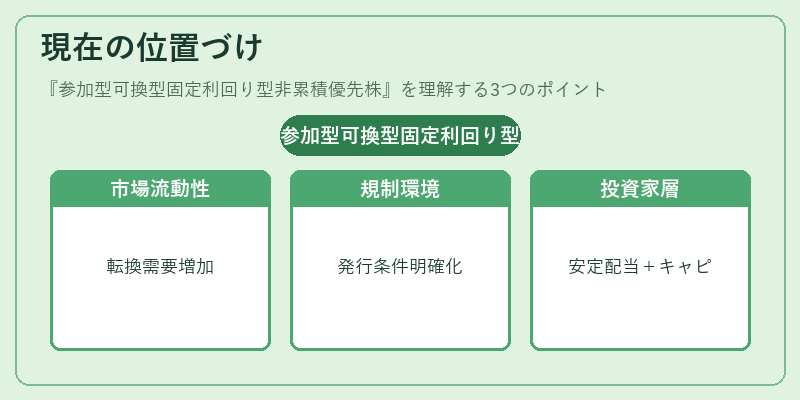

現在の位置づけ

近年、企業の資本コスト低減と投資家の多様化ニーズに応じて、参加型可換型固定利回り型非累積優先株は一定の注目を集めている。

- 市場での流動性:優先株全般に比べ、可換権を持つ株式は転換による需要があるため、取引量が増える傾向にある。

- 規制環境:金融庁や証券取引所は、優先株の発行条件を明確化し、投資家保護を図るための指針を提示している。

- 企業戦略:成長段階の企業や再編を行う企業は、負債比率を抑えつつ資金調達を行うために、可換優先株を選択するケースが増えている。

- 投資家層:安定配当とキャピタルゲインを両立させたい機関投資家や個人投資家にとって、魅力的な投資対象となっている。

総じて、参加型可換型固定利回り型非累積優先株は、資本市場における柔軟な資金調達手段として、企業と投資家の双方にとって重要な位置を占めている。

続きを読むには確認が必要です

関連記事