住宅取得資金贈与の贈与税非課税限度額申請書承認要領とは、住宅取得を目的とした贈与に対し設定される非課税枠適用手続きを定めた行政指針である。

目次

概要

住宅取得資金贈与は贈与税の負担を軽減するために設けられた特例制度であり、申請書承認要領はその非課税限度額と適用条件を明文化したものだ。制度導入の背景には、住宅市場の活性化と家族間資産移転の円滑化がある。要領は税務署への提出手続きや必要書類を規定し、贈与者・受贈者双方に対して明確な指針を提供する。

役割と機能

申請書承認要領は、住宅取得資金の贈与が非課税枠内であるかどうかを判断する基準となる。具体的には、贈与者・受贈者の関係性、贈与目的、対象物件の種類等を審査し、適切な手続きを示す。実務上は紙媒体または電子申請で行われ、税務署が要領に基づき承認・却下を決定する。

特徴

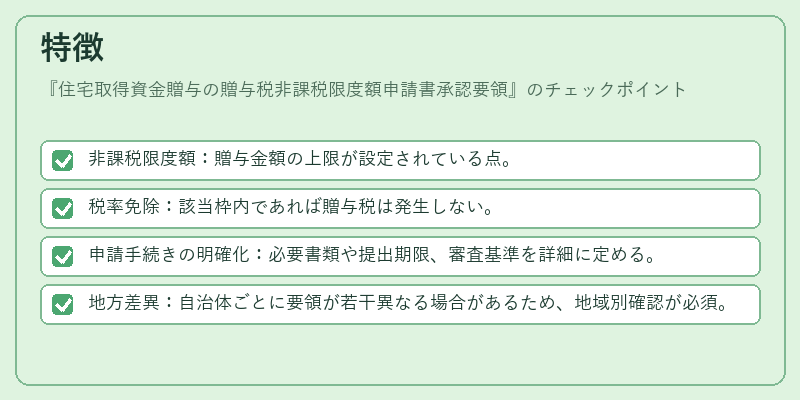

- 非課税限度額:贈与金額の上限が設定されている点。

- 税率免除:該当枠内であれば贈与税は発生しない。

- 申請手続きの明確化:必要書類や提出期限、審査基準を詳細に定める。

- 地方差異:自治体ごとに要領が若干異なる場合があるため、地域別確認が必須。

現在の位置づけ

近年の住宅価格上昇や相続対策として、住宅取得資金贈与は頻繁に利用されている。税務署は承認要領を遵守しつつ、非課税枠の適正運用を監督している。また、事業承継や遺産分割と組み合わせるケースも増加し、相続税対策として重要な位置にある。

×

続きを読むには確認が必要です