住宅取得資金贈与の贈与税非課税限度額申請書提出要領とは、個人が住宅取得に充てるために受け取った贈与について、贈与税の非課税限度額を適用するために国税庁へ提出する手続きである。

目次

概要

住宅取得資金贈与制度は、住宅購入や改修等の実質的な費用として使用される贈与を税負担から除外することで、個人の住宅取得支援を目的とした法制度である。この非課税枠は、受贈者が一定期間内に住宅を取得または改築し、その資金を実際に利用したことを証明できる場合に適用される。申請書提出要領は、国税庁が定めたフォーマットと必要書類の構成・提出期限・手続き方法を示すガイドラインであり、贈与者および受贈者双方が遵守しなければならない。

役割と機能

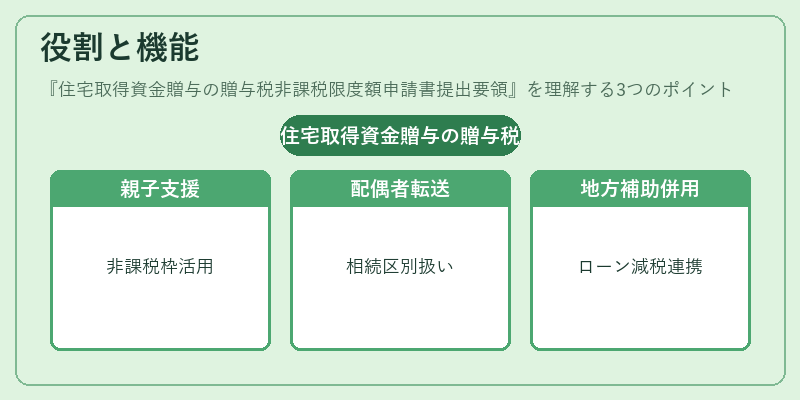

住宅取得資金贈与申請は、以下のような場面で活用される。

1. 親子間の住宅購入支援:親から子へ住宅費を贈与する際に、贈与税負担を軽減しつつ、非課税枠内に収めるために申請が必要となる。

2. 夫婦間の資金移動:配偶者同士で住宅取得資金を移転する場合も、相続や贈与と区別して扱われる。

3. 地方自治体の住宅支援策との併用:地方公共団体が実施する住宅ローン減税や補助金と合わせて利用し、総合的な負担軽減を図るケースにおいても申請書は必須となる。

特徴

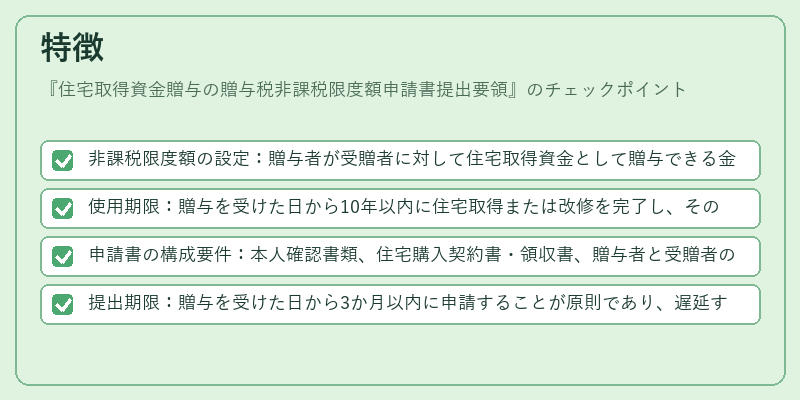

- 非課税限度額の設定:贈与者が受贈者に対して住宅取得資金として贈与できる金額は、一定の上限(例:1,500万円)とされている。この上限は法改正により調整されることがある。

- 使用期限:贈与を受けた日から10年以内に住宅取得または改修を完了し、その資金を実際に使用した証拠を提出する必要がある。

- 申請書の構成要件:本人確認書類、住宅購入契約書・領収書、贈与者と受贈者の関係性を示す資料など、複数の添付書類が求められる。

- 提出期限:贈与を受けた日から3か月以内に申請することが原則であり、遅延すると非課税枠の適用が認められない場合がある。

現在の位置づけ

住宅取得資金贈与制度は、個人の住宅取得を促進し、住環境の安定化に寄与する重要な税制優遇策として位置付けられている。近年では、若年層の住宅購入支援や地方創生政策と連携して利用ケースが増加しており、国税庁は申請手続きのデジタル化を進めている。オンラインでの申請受付や電子証明書による本人確認の導入により、提出要領の遵守が容易になっている一方で、非課税枠の適用条件や期限の厳格な管理は依然として重要視されている。

×

続きを読むには確認が必要です