住宅取得資金贈与の贈与税非課税限度額申請要件とは、住宅を購入するために贈与された資金が一定の条件を満たす場合に贈与税が非課税となる限度額を定め、その適用を受けるために必要な手続きと要件を示した制度である。

概要

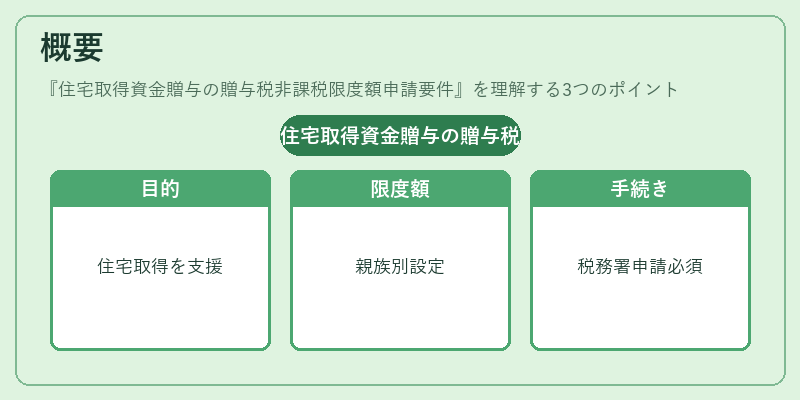

住宅取得資金贈与の非課税措置は、住宅購入を促進する目的から導入された。住宅価格が上昇し、若年層や新婚世帯の負担が増大している中、親族間での資金移転に対して一定額まで税負担を軽減することで、住宅取得へのハードルを下げる狙いがある。制度は、贈与者と受贈者の関係性や住宅の種類(戸建て・マンション等)によって非課税限度額が設定され、申請要件を満たすことで税務署に対して非課税扱いを認めてもらう形で運用される。

役割と機能

住宅取得資金贈与の非課税限度額申請は、以下のような場面で活用される。

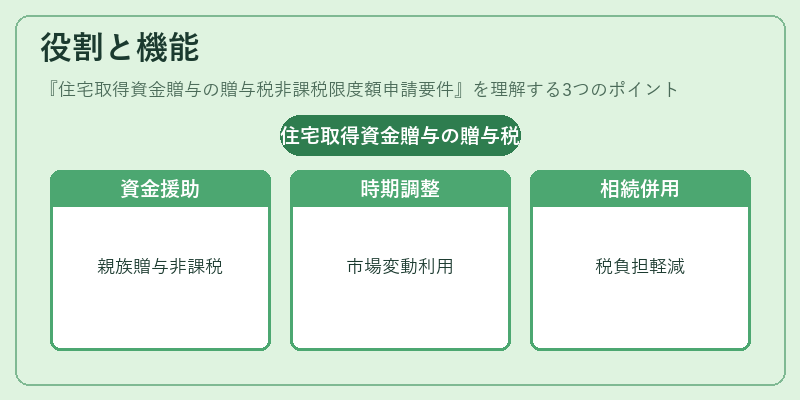

- 親族間の資金援助:子どもや孫が初めて自宅を購入する際に、父母からの贈与が非課税となり、住宅ローン負担を軽減できる。

- 住宅取得時期の調整:市場価格の変動に合わせて贈与金額を調整し、非課税枠を最大限活用する戦略として利用される。

- 相続対策との併用:住宅取得資金と相続財産の分割を同時に検討する際、非課税贈与が組み合わさることで全体的な税負担を抑えることができる。

申請手続きは、贈与した時点で税務署へ「住宅取得資金贈与の非課税限度額申請書」を提出し、住宅購入契約書や登記簿謄本等の証明資料を添付することで行われる。申請が受理されれば、贈与税は免除され、受贈者は実質的にその金額を自由に使えるようになる。

特徴

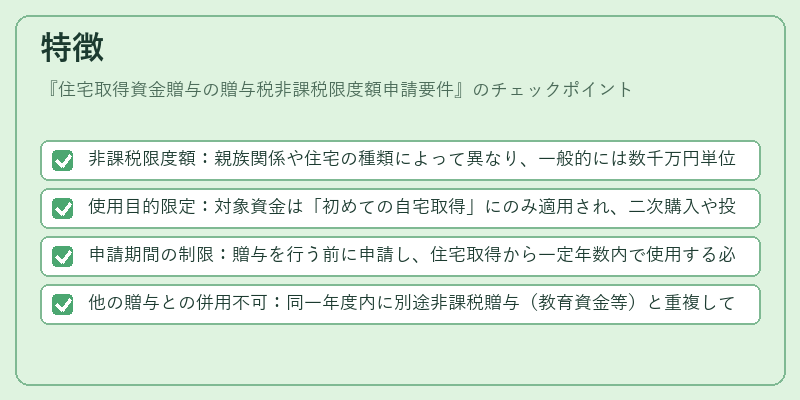

- 非課税限度額:親族関係や住宅の種類によって異なり、一般的には数千万円単位で設定。

- 使用目的限定:対象資金は「初めての自宅取得」にのみ適用され、二次購入や投資物件への贈与は非課税とならない。

- 申請期間の制限:贈与を行う前に申請し、住宅取得から一定年数内で使用する必要がある(例として5年間)。

- 他の贈与との併用不可:同一年度内に別途非課税贈与(教育資金等)と重複して適用できないケースが多い。

これらの特徴は、住宅取得資金贈与を単なる贈与ではなく、税制上の優遇措置として位置づけることで、制度の目的である「住宅購入支援」を確実に達成するために設計されている。

現在の位置づけ

現在も多くの地方自治体がこの非課税限度額申請を推奨しており、若年層や新婚世帯の住宅取得支援策として重要な役割を果たしている。近年は住宅価格の高騰に伴い、非課税枠の見直しや追加措置が検討されており、税務署や金融機関とも連携した情報提供が進められている。また、住宅取得資金贈与と相続対策を組み合わせた財産管理戦略としても注目されており、専門家によるコンサルティングサービスの需要が増加している。

続きを読むには確認が必要です