住宅取得資金贈与の贈与税非課税限度額計算基準改正要件とは、住宅購入に充てるために行われる贈与について、贈与税が課税されない上限を決定する際に適用される計算基準の変更条件を指す。

概要

住宅取得資金贈与は、親族間で住宅購入費用を援助するために行われる贈与であり、一定額まで非課税とされている。従来は「贈与税法」および関連規定に基づき、非課税限度額の計算方法が固定化されていた。しかし、住宅市場の変動や社会保障政策の見直しを受けて、政府は税制の公平性と財源確保を両立させるため、計算基準に改正要件を設けた。改正要件は、贈与金額が住宅取得費用に対してどの程度相当するかをより精緻に評価し、税負担の適正化を図ることを目的としている。

役割と機能

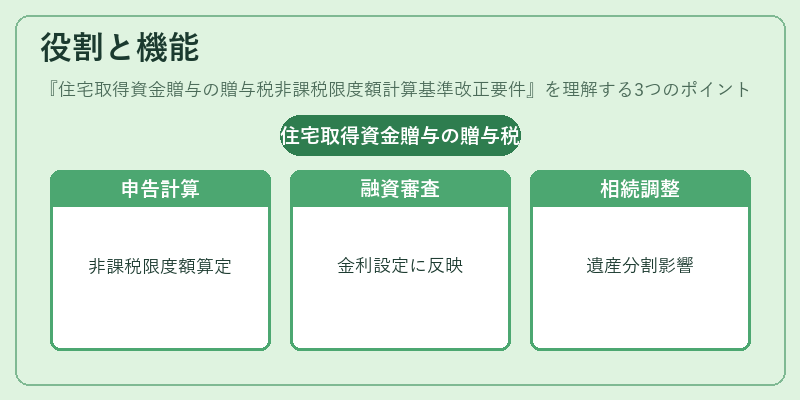

改正要件は、以下のような場面で実務上重要となる。

1. 贈与者・受贈者の税務申告:住宅取得資金贈与に関する確定申告時に、非課税限度額を算出し、過剰な贈与があれば納付すべき贈与税額を決定する。

2. 金融機関の融資審査:住宅ローンの借入条件や担保価値評価において、非課税枠内であることを確認し、金利設定や返済計画に反映させる。

3. 相続・遺産分割の調整:贈与が相続前に行われた場合、その非課税限度額は後の相続税計算に影響を与えるため、正確な把握が必要となる。

特徴

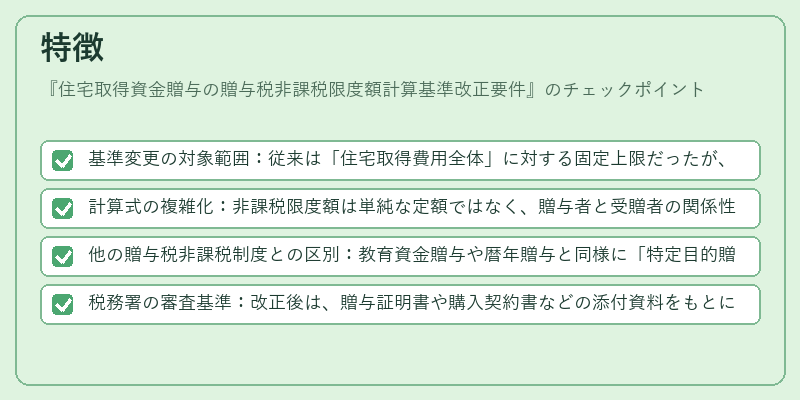

- 基準変更の対象範囲:従来は「住宅取得費用全体」に対する固定上限だったが、改正要件では「実際に贈与された金額」と「住宅取得費用の相当比率」を同時に考慮。

- 計算式の複雑化:非課税限度額は単純な定額ではなく、贈与者と受贈者の関係性(直系尊属・兄弟姉妹等)や住宅購入時期、取得物件の評価額に応じて階層的に設定される。

- 他の贈与税非課税制度との区別:教育資金贈与や暦年贈与と同様に「特定目的贈与」として扱われるが、住宅取得は実際の不動産価値に直接結び付く点で差異が大きい。

- 税務署の審査基準:改正後は、贈与証明書や購入契約書などの添付資料をもとに、税務署側が「実質的な住宅取得費用」として認定するか否かを判断。

現在の位置づけ

近年、住宅価格の高騰と若年層の住宅購入支援ニーズの増大を背景に、住宅取得資金贈与は税務上重要な位置を占めている。改正要件によって計算基準が精緻化されたことで、非課税枠内での贈与が促進される一方、過剰贈与への監視も強化された。

- 政策的意図:住宅市場を安定させつつ、相続・贈与に関する税収確保を両立。

- 実務上の影響:金融機関は融資審査時に非課税限度額の確認を必須項目とし、税理士や公認会計士はクライアントへの助言で改正要件を前提にした計画策定が求められる。

- 将来展望:住宅取得費用の評価方法の見直しや、非課税枠の拡大・縮小について議論が継続される可能性が高く、改正要件は今後も更新の対象となり得る。

続きを読むには確認が必要です