住宅取得資金贈与の贈与税非課税限度額計算基準適用要件とは、住宅取得に係る贈与を受けた者が一定の範囲内で贈与税を免除されるために必要な計算方法とその適用条件を規定する制度である。

概要

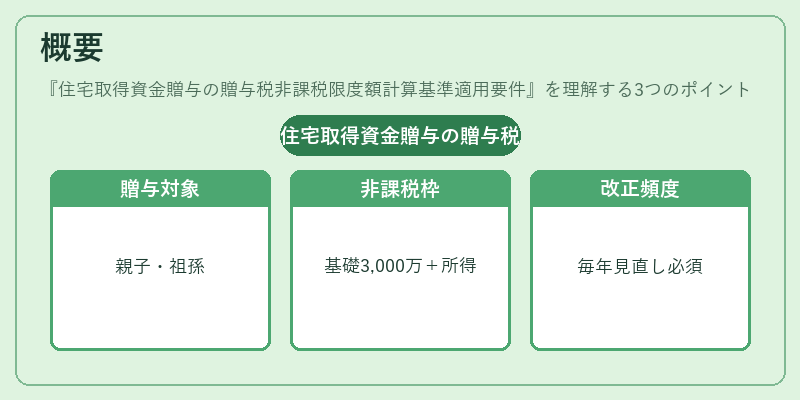

住宅取得資金贈与は、親子や祖父母・孫などの直系血族間で住宅購入費用や建築費用の一部を援助する目的で行われる贈与である。税法上では、一般的な贈与と異なり「非課税限度額」が設定されている。計算基準は、受贈者(住宅取得者)の年間所得に応じた追加額を含む形で定められ、基本金額の3,000万円に対し一定割合(上限あり)を加えたものが非課税枠となる。これにより、所得水準が高いほど利用できる額も増える設計になっている。なお、この基準は毎年改正されることがあるため、最新の法令や実務指針を確認する必要がある。

役割と機能

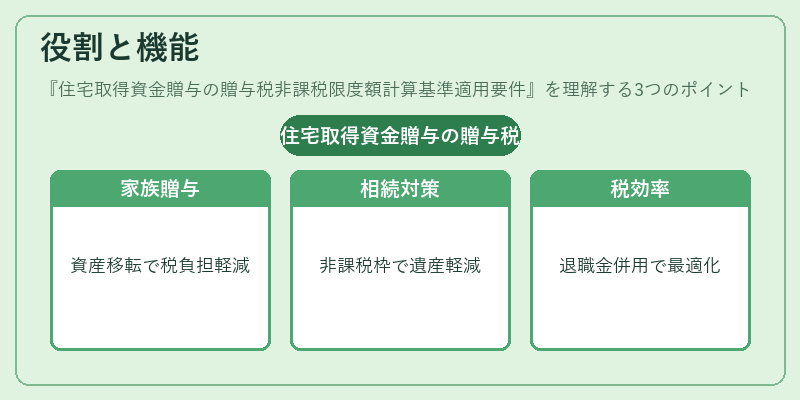

住宅取得資金贈与の非課税限度額は、以下のような場面で活用される。

1. 家族間の資産移転:親から子へ住宅購入資金を贈与する際に、贈与税負担を抑える手段として利用される。

2. 相続対策:住宅取得後に相続が発生した場合、非課税枠内での贈与は遺産分割時の課税額を軽減する効果がある。

3. 退職金や年金との併用:退職金を受け取った後に住宅購入資金として贈与を受けるケースでは、非課税枠を最大限活用して総合的な税負担を最適化できる。

4. 事業承継の一環:家族経営企業の株式や不動産を取得する際に、住宅取得資金贈与と組み合わせて税効率の高い資産移転計画を立案する場合がある。

特徴

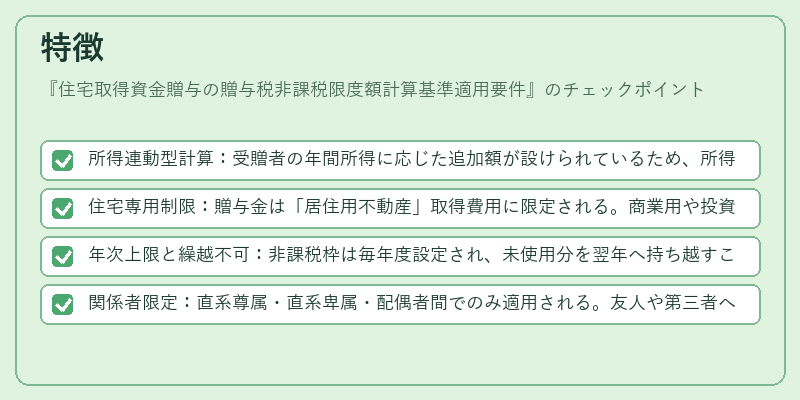

- 所得連動型計算:受贈者の年間所得に応じた追加額が設けられているため、所得水準が高いほど非課税枠も大きくなる。

- 住宅専用制限:贈与金は「居住用不動産」取得費用に限定される。商業用や投資目的の不動産には適用できない。

- 年次上限と繰越不可:非課税枠は毎年度設定され、未使用分を翌年へ持ち越すことは原則としてできない。したがって、贈与時期や金額の計画性が重要となる。

- 関係者限定:直系尊属・直系卑属・配偶者間でのみ適用される。友人や第三者への贈与は対象外。

現在の位置づけ

住宅取得資金贈与の非課税限度額は、近年の住宅価格上昇と高齢化社会に伴う相続対策ニーズの拡大を背景に、重要性が増している。政府は住宅金融支援策との連携を図りつつ、非課税枠の見直しや計算基準の簡素化を検討しており、実務上は税理士や公認会計士のアドバイスを受けるケースが増えている。市場では、住宅取得資金贈与を組み合わせた相続対策パッケージが金融機関から提供されており、個人投資家やファミリーオフィスにとっては税効率の高い資産配分手段として位置づけられている。

続きを読むには確認が必要です