住宅取得資金贈与の贈与税減免申請手続きとは、親等が子どもや孫などに住宅購入資金を贈与した際に、その贈与税負担を軽減するために行う行政手続きである。

目次

概要

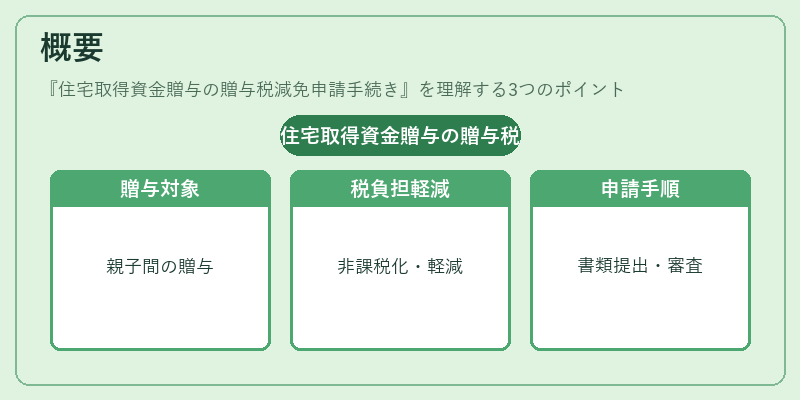

住宅取得資金贈与の贈与税減免は、住宅取得時に実質的に必要な費用として認められる一部の贈与額を非課税化または軽減する制度である。主に親から子への贈与が対象となり、贈与者と受贈者の間で「住宅取得資金」として明示されることが前提である。この手続きは、相続税や確定拠出年金などとは別個に設けられた制度であり、住宅ローン残高や購入価格を考慮した上で、贈与者側の税負担を最小限に抑えることを目的としている。行政上は「住宅取得資金贈与減免申請書」を所轄税務署へ提出し、審査後に認定が下ることで適用される。

役割と機能

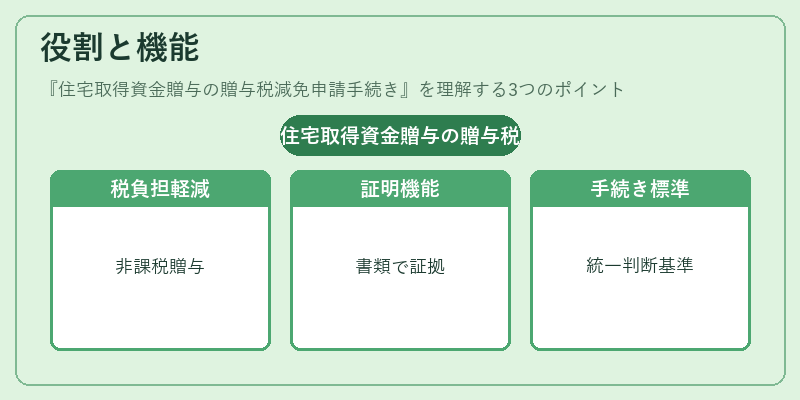

- 税負担の軽減 – 贈与者は住宅取得資金として指定された額を非課税または低税率で贈与できる。

- 証明機能 – 申請時に提出する書類(不動産登記簿、ローン契約書、購入価格の見積もり等)は、住宅取得が実際に行われたことを示す重要な証拠となる。

- 計算基準の明確化 – 住宅取得資金として認められる上限額や、ローン残高との関係を税務署が統一的に判断できるようにする。

- 手続きの標準化 – 申請書類のフォーマットと提出先を定めることで、個別ケースごとの裁量差を減らし、公平性を担保する。

特徴

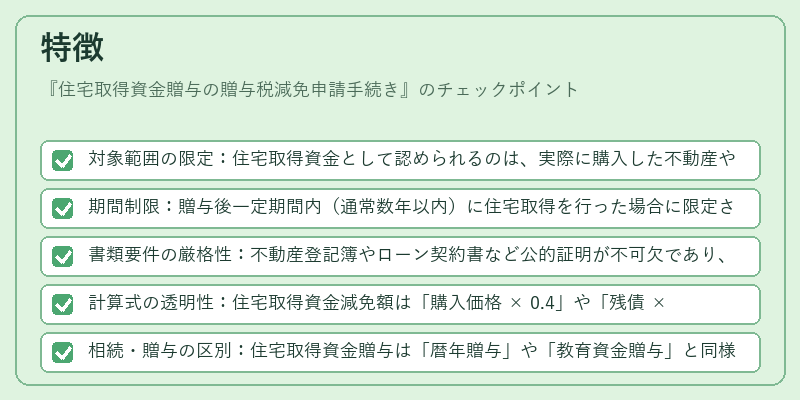

- 対象範囲の限定:住宅取得資金として認められるのは、実際に購入した不動産や建築物に対してのみ。賃貸用や投資用であっても同一条件が適用されるわけではない。

- 期間制限:贈与後一定期間内(通常数年以内)に住宅取得を行った場合に限定され、遅延した購入は減免対象外となる。

- 書類要件の厳格性:不動産登記簿やローン契約書など公的証明が不可欠であり、これらが揃っていないと申請自体が却下される可能性が高い。

- 計算式の透明性:住宅取得資金減免額は「購入価格 × 0.4」や「残債 × 0.6」といった定数を用いた簡易計算式で決定され、税務署側も一貫した基準に従って審査できる。

- 相続・贈与の区別:住宅取得資金贈与は「暦年贈与」や「教育資金贈与」と同様に、特定の用途限定贈与として位置づけられ、他の贈与税減免制度と重複しないよう配慮されている。

現在の位置づけ

住宅取得資金贈与の贈与税減免申請手続きは、若年層や初めて家を購入する世代に対して重要な支援策となっている。近年では不動産価格の高騰とともに、親から子への住宅資金提供が増加傾向にあり、その税負担軽減は社会的関心も高まっている。税制改正や地方自治体の補助金制度との連携を視野に入れつつ、行政は手続きの簡素化と情報公開を進めており、申請者が必要書類を揃えやすい環境づくりが推進されている。さらに、住宅取得資金贈与減免は相続税対策とも連動しているため、長期的な財産管理戦略の一部として位置付けられるケースも増えている。

×

続きを読むには確認が必要です