評価差額金とは、資産又は負債を公正価値で再計上した際に生じる累積未実現利益・損失を株主資本の一部として計上する勘定科目である。

目次

概要

評価差額金は、IFRS(国際財務報告基準)や多くの国内会計基準において、公正価値測定を行う際に必要となる項目です。企業が保有する資産(不動産・投資証券等)の帳簿価額と市場価値との差額を、損益計算書ではなく株主資本へ振り分けることで、財務諸表の透明性を高めます。この仕組みは、企業が保有する資産や負債の実態をより正確に反映させることを目的としています。

役割と機能

評価差額金は、主に次のような場面で活用されます。

1. 再計上(リバリュエーション):長期保有資産の帳簿価額が市場価値と乖離した場合、その差額を公正価値で再計上し、評価差額金へ移動させる。

2. 株主資本の構成要素としての管理:未実現利益・損失を損益計算書に計上する代わりに、株主資本に記録することで、当期純利益への影響を回避しつつ、企業価値の変動を把握できる。

3. 会計方針の一貫性:同業他社との比較や投資家への情報提供時に、一貫した評価方法を示すことで信頼性を確保する。

特徴

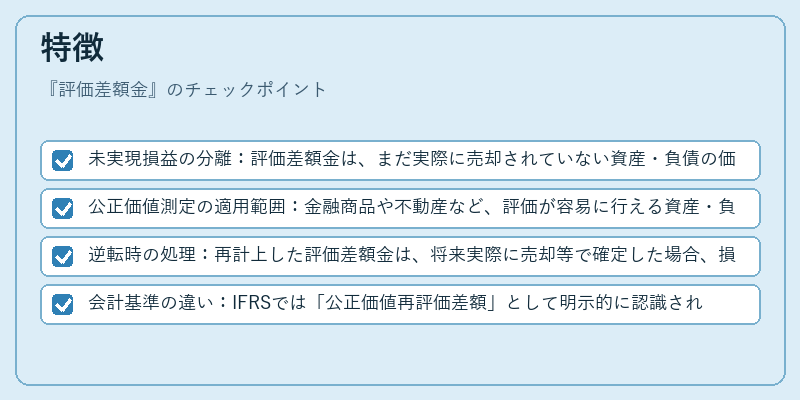

- 未実現損益の分離:評価差額金は、まだ実際に売却されていない資産・負債の価値変動を株主資本へ計上し、当期利益への影響を抑える。

- 公正価値測定の適用範囲:金融商品や不動産など、評価が容易に行える資産・負債に限定される。

- 逆転時の処理:再計上した評価差額金は、将来実際に売却等で確定した場合、損益計算書へ移動するか、あるいは繰延税金資産・負債として扱われる。

- 会計基準の違い:IFRSでは「公正価値再評価差額」として明示的に認識される一方、国内基準では一部のケースで別名や別科目として処理されることがある。

現在の位置づけ

近年、企業の資産構成が多様化し、投資不動産や金融商品への投資比率が増加する中、評価差額金は財務諸表上で重要な指標となっています。特に、株主資本の変動を通じて市場価値の動きを把握できるため、投資家やアナリストから注目されます。また、国際的な会計統一化が進む中、IFRS採用企業では評価差額金の開示が必須となり、比較可能性を高めています。規制面でも、金融庁等が公正価値測定に関する指針を更新し、評価差額金の計上方法や開示基準が明確化されつつあります。

×

続きを読むには確認が必要です