個人型確定拠出年金 (iDeCo)とは、加入者自身が拠出額を決めて運用し、退職時に受け取ることができる公的年金制度である。

概要

iDeCoは、国が個人の老後資産形成を支援するために設置した制度であり、確定拠出型(Defined Contribution)という構造を採用している。従来の公的年金や企業年金では給付額が事前に決まっていた「確定給付型」に対し、iDeCoは加入者自身が投資先を選択し、運用成果に応じて受取金額が変動する点が特徴である。制度の導入背景には、少子高齢化による年金財政負担増大と個人の貯蓄率低下への対策が挙げられ、国民一人ひとりに資産形成の責任を持たせつつ、税制優遇で加入意欲を喚起する狙いがあった。iDeCoは給与所得者、個人事業主、フリーランスなど幅広い層が対象となっており、企業年金と併用できる点も制度設計の大きな特徴である。

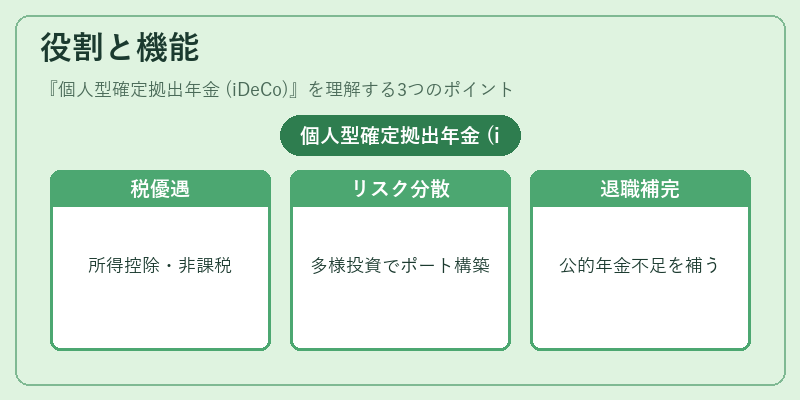

役割と機能

iDeCoは以下のような役割を果たす。

1. 税制優遇:拠出時に所得控除が認められ、運用益は非課税になるため、長期的な資産形成効率が高い。

2. リスク分散:投資先を個別株、債券、投資信託など多様に選べるため、市場環境に応じたポートフォリオ構築が可能。

3. 退職金の補完:公的年金や企業年金だけでは不足しがちな老後資金を確保する手段として位置付けられる。

4. 制度連携:企業型確定拠出年金(401k等)と併用でき、従業員の総合的な退職給付策として機能。

実務上は、加入者が毎月または年単位で拠出額を決定し、金融機関に口座を開設して投資運用する。運用期間中は売買や分配金の受取が可能だが、60歳まで引き出すことはできないため、長期的な視点が求められる。

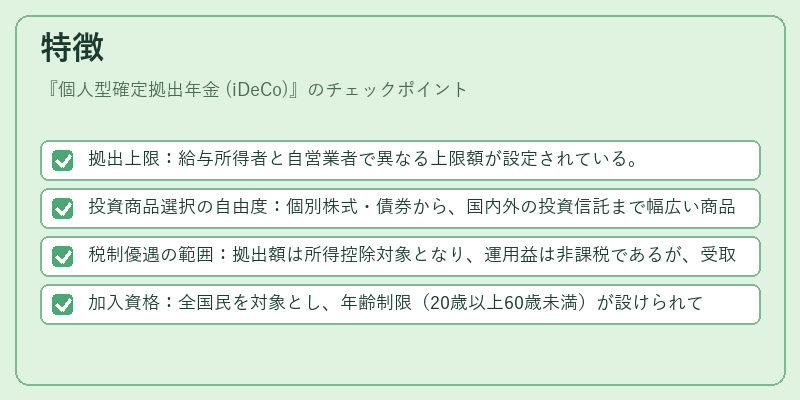

特徴

- 拠出上限:給与所得者と自営業者で異なる上限額が設定されている。

- 投資商品選択の自由度:個別株式・債券から、国内外の投資信託まで幅広い商品を取り扱う金融機関により提供される。

- 税制優遇の範囲:拠出額は所得控除対象となり、運用益は非課税であるが、受取時には退職所得として課税される点に注意。

- 加入資格:全国民を対象とし、年齢制限(20歳以上60歳未満)が設けられている。

これらの特徴は、従来型確定給付年金が提供する「安定した給付額」と対照的であり、投資リスクを個人に転嫁しつつ税優遇というインセンティブを組み合わせた独自構造となっている。

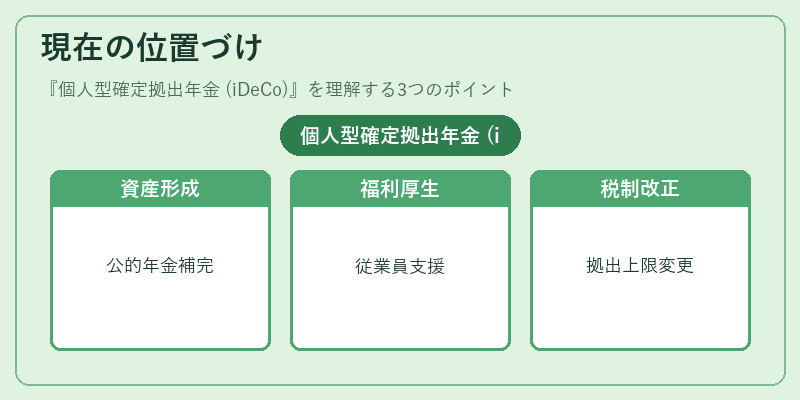

現在の位置づけ

近年では、低金利環境と高齢化社会の進展に伴い、iDeCoは「老後資産形成の主要手段」の一つとして注目されている。金融機関や税務署は加入促進キャンペーンを実施し、拠出上限の見直しや投資商品ラインナップの充実を図っている。また、企業側では従業員への福利厚生としてiDeCo口座開設支援を行うケースが増加しており、組織全体での年金対策として位置付けられるようになってきた。さらに、税制改正により拠出上限額や控除対象範囲が変更される可能性もあるため、加入者は定期的な情報収集と運用戦略の見直しを行う必要がある。iDeCoは公的年金だけでは不十分な老後資金を補完する重要な制度であり、個人・企業双方にとって不可欠な金融商品として位置づけられている。

続きを読むには確認が必要です