IFRS 9とは、国際的に採用される財務報告基準の一つであり、金融商品に関する認識・計測・開示を統一した枠組みを提供するものである。

また、投資家や債権者が企業の財務リスクと収益性をより正確に把握できるよう設計されている。

目次

概要

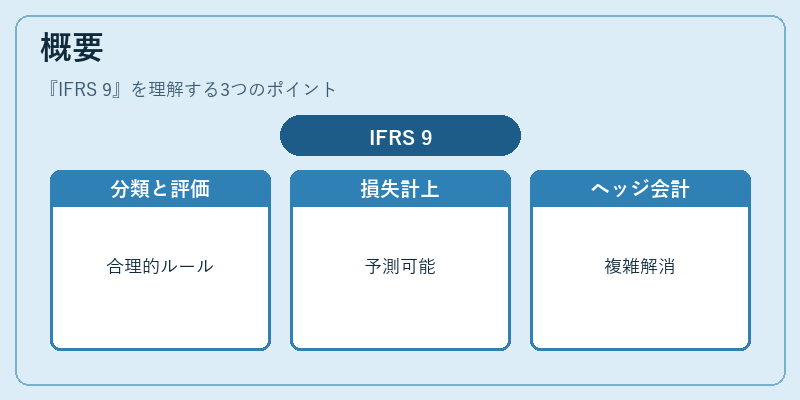

IFRS 9はIAS 39の不備を補い、金融商品の分類と評価に関してより合理的かつ予測可能なルールを設けるために策定された。導入前は損失計上やヘッジ会計が複雑で一貫性が欠如し、投資家の情報価値が低下していた。

役割と機能

IFRS 9は貸借対照表において金融資産・負債を公正価値または取得原価で計測し、損益計算書には減損損失やヘッジ効果を反映させる。企業は資産の分類(実現可能性・キャッシュフロー指標)により測定基準を選択でき、投資家は財務リスクと収益性を一貫して評価できる。

特徴

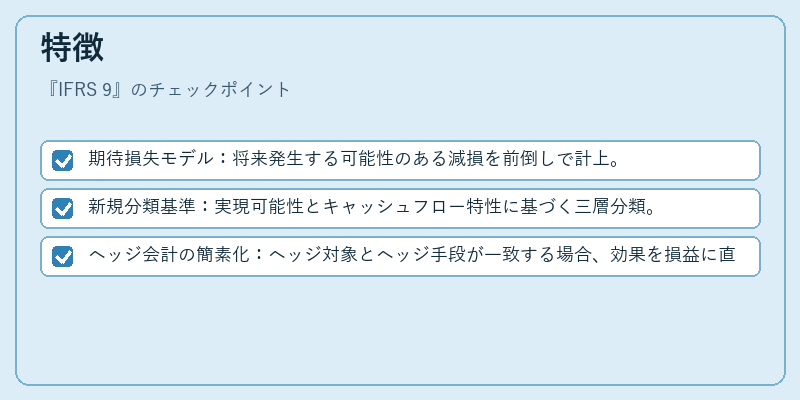

特徴として以下が挙げられる。

- 期待損失モデル:将来発生する可能性のある減損を前倒しで計上。

- 新規分類基準:実現可能性とキャッシュフロー特性に基づく三層分類。

- ヘッジ会計の簡素化:ヘッジ対象とヘッジ手段が一致する場合、効果を損益に直接反映。

これらは従来IAS 39の「遅延認識」や「複雑なヘッジ要件」を解消し、透明性を高めた。

現在の位置づけ

IFRS 9は多くの国で採用され、特に金融機関では資本計算やリスク管理に直結する。導入後、減損損失が早期に認識されることで流動比率や自己資本比率が変動し、ROICやWACCの計算にも影響を与える。規制当局は継続的な監査と開示要件強化を通じて市場の信頼性向上を図っている。

×

続きを読むには確認が必要です