キャッシュフロー計算書のIFRS要件とは、国際財務報告基準(IFRS)により定められた、企業の現金及び現金等価物の増減を示す財務諸表である。

目次

概要

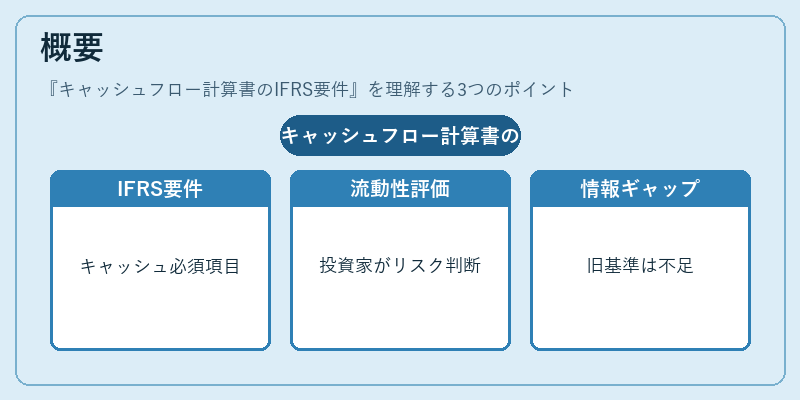

IFRSは、世界各国で統一的な会計情報を提供することを目的として策定された基準であり、その中でもキャッシュフロー計算書は企業活動の実質的な資金調達・投資・運営状況を明示する重要な要素と位置付けられている。従来の日本会計基準では、主に損益計算書と貸借対照表で財務状態が把握できる一方、現金フローの詳細は不十分だったため、IFRS導入後はキャッシュフロー計算書を必須項目として定義した。これにより投資家や債権者は企業の流動性リスクを直接評価できるようになった。

役割と機能

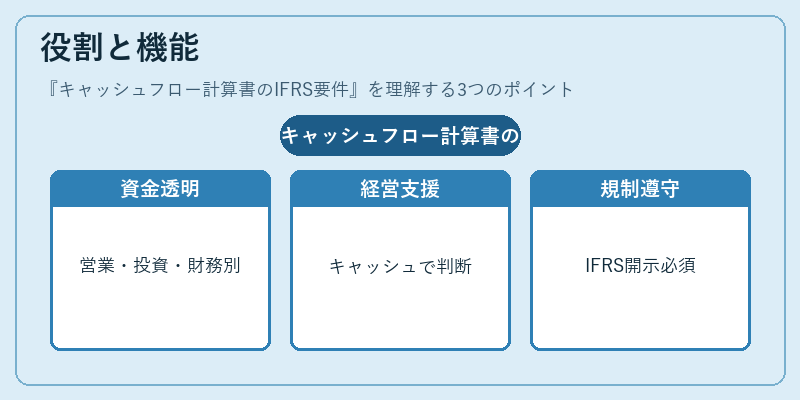

- 資金調達・運用の透明化 – 営業、投資、財務活動別に分類することで、どこから現金が生じ、どこへ流れたかを一目で把握できる。

- 経営判断への支援 – 現金フローは企業の実質的なキャッシュポジションを示すため、資本構成や投資戦略の見直しに活用される。

- 規制遵守と報告義務 – IFRS適用企業は、監査法人や証券取引所からの開示要件としてキャッシュフロー計算書を提出する必要がある。

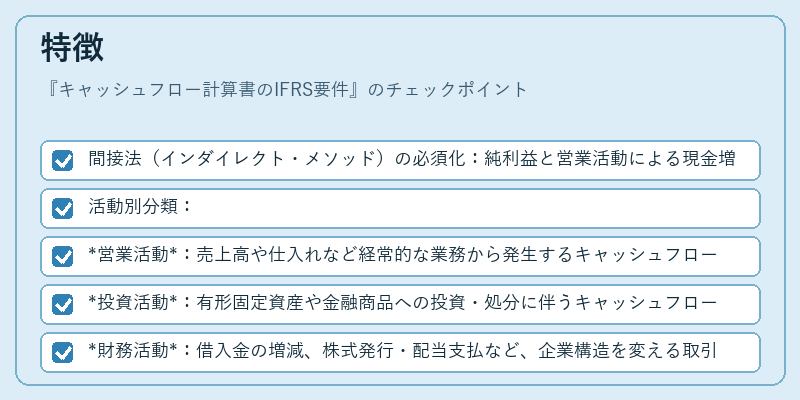

特徴

- 間接法(インダイレクト・メソッド)の必須化:純利益と営業活動による現金増減との調整項目を詳細に記載し、非現金取引の影響を除外する。

- 活動別分類:

- 営業活動:売上高や仕入れなど経常的な業務から発生するキャッシュフロー。

- 投資活動:有形固定資産や金融商品への投資・処分に伴うキャッシュフロー。

- 財務活動:借入金の増減、株式発行・配当支払など、企業構造を変える取引によるキャッシュフロー。

- 調整表(Reconciliation)の必須開示:純利益から営業活動現金フローへの差異を明確にすることで、非現金項目の影響が可視化される。

現在の位置づけ

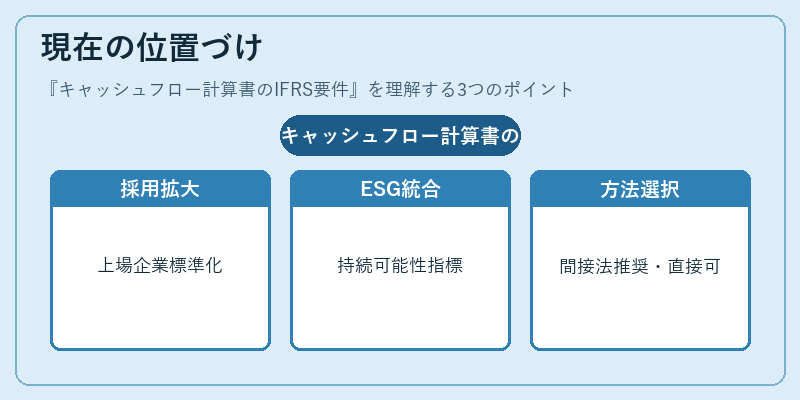

IFRSはグローバルな会計基準として採用率が高まっており、特に上場企業や多国籍企業ではキャッシュフロー計算書の開示が標準となっている。近年では、ESG(環境・社会・ガバナンス)情報との統合を図る動きもあり、キャッシュフローは持続可能性評価指標として注目されている。また、IFRSは間接法を推奨するものの、直接法への切替えが許容されており、一部企業では投資家ニーズに応じた選択が行われている。規制当局もキャッシュフロー情報の質向上を目指し、開示基準の改善や監査手続きの強化を継続している。

×

続きを読むには確認が必要です