IFRS 15 契約コスト(Contract Costs)とは、企業が顧客との売上契約を履行するために発生した直接的な費用であり、将来の収益認識に関連して資産計上されるものを指す。

目次

概要

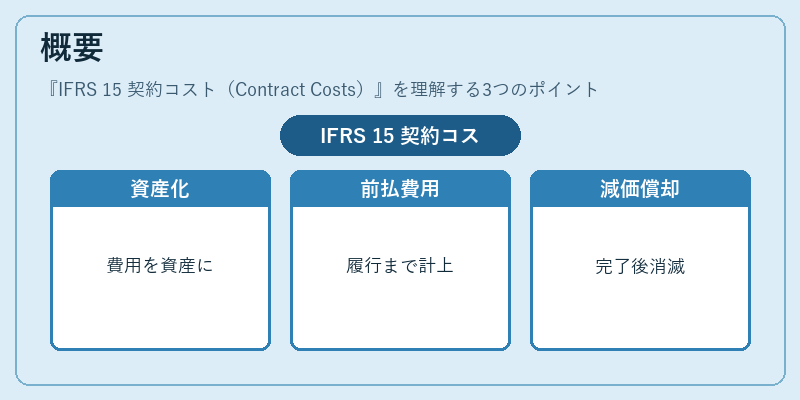

IFRS 15は「売上高の認識」に関する国際財務報告基準であり、その中で契約コストは「履行義務が満たされるまでの期間に発生した費用」として位置づけられる。従来の会計では、販売促進費や営業委託手数料等を経費処理することが多かったが、IFRS 15はこれら費用を資産化し、将来の収益と連動させることで、企業の財務状態をより正確に反映させようとしている。契約コストは、売上高の認識時点で「前払費用」や「営業投資」として貸借対照表に計上され、履行義務が完了すると減価償却または消滅する。

役割と機能

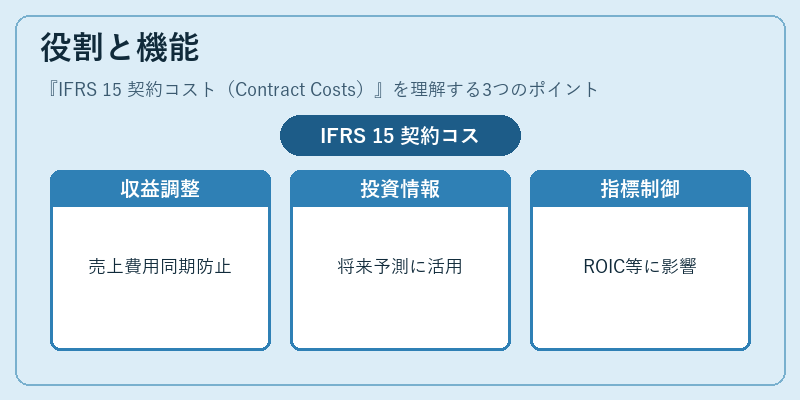

- 収益認識のタイミング調整

契約コストを資産化することで、売上高と費用が同時に計上されることを防ぎ、キャッシュフローとの乖離を減少させる。 - 投資判断への情報提供

資産として認識された契約コストは、将来の収益性予測や投資回収期間の計算に利用される。 - 財務指標への影響制御

ROICやWACCといった指標を算出する際、契約コストが減価償却されずに残存している場合は資本構成に影響し、投資家の評価基準に反映される。

特徴

- 直接的費用のみ計上

間接費や一般管理費は含まれない。 - 履行義務との連動性

契約コストは、売上契約の履行が完了した時点で減価償却または消滅するため、収益認識と同期しやすい。 - 資産計上の範囲限定

IFRS 15では「取得原価」概念に準拠しており、売上高を超える費用は除外される。 - 減価償却方法の選択肢

時間比率法や成果比率法(履行進捗に応じて)など、企業が適切な方法を選択できる柔軟性がある。

現在の位置づけ

近年、デジタル取引やサブスクリプションビジネスの拡大に伴い、契約コストは重要性を増している。特にソフトウェア企業ではライセンス提供と同時に導入支援費用が発生し、これらを資産化することでキャッシュフロー計算書との整合性が向上している。また、金融機関でも顧客獲得コスト(CAC)を契約コストとして扱うケースが増えており、投資家への透明性確保に寄与している。規制面では、IFRS 15の適用範囲拡大に伴い、国際的な会計監査基準もこの概念を重視するようになってきている。結果として、契約コストは企業が将来収益と費用をより正確にマッチングさせるための不可欠な会計項目となっている。

×

続きを読むには確認が必要です