IFRS 2 株式ベースド・ペイメント(Share‑Based Payment)とは、企業が従業員や取引先に対し株式又は株式の取得権を付与する際に、その公正価値を費用として計上し、財務諸表に反映させるための国際会計基準である。

目次

概要

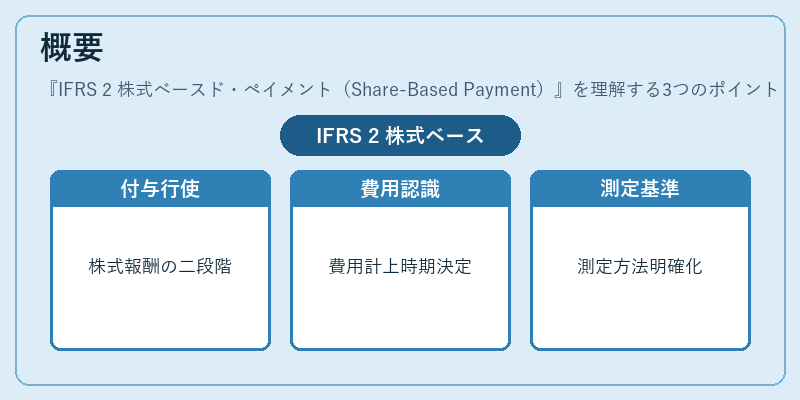

IFRS 2 は、従業員報酬や取引先へのインセンティブとして株式やその取得権を付与する取引を統一的に扱うことを目的として策定された。従来は各国で独自の会計処理が存在し、比較可能性に欠けていた点が改善対象となった。基準は株式ベースド・ペイメントを「付与(grant)」「行使(exercise)」の二段階に分け、費用認識時期と測定方法を明確化している。

役割と機能

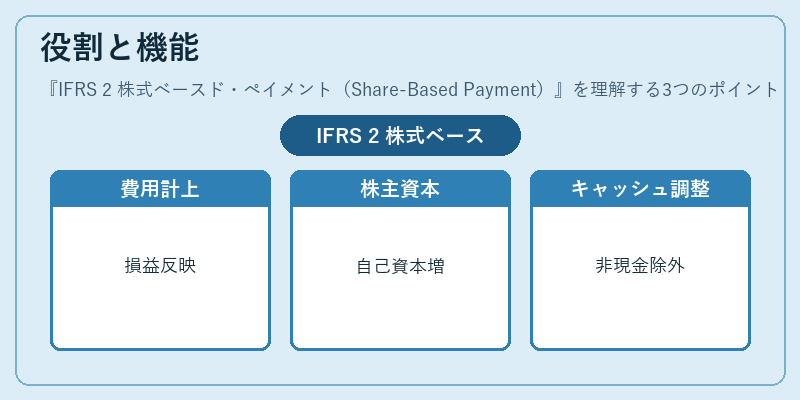

- 費用計上:付与時点で公正価値を算定し、従業員サービス期間にわたり償却することで、損益計算書に報酬費用として反映させる。

- 株主資本への影響:株式発行によって自己資本が増加するため、貸借対照表の株主資本部門に記載される。

- キャッシュフロー計算書の調整:非現金性費用として営業活動キャッシュフローから除外し、投資活動や財務活動への影響を整理する。

- 報酬設計の透明化:企業が従業員に付与する株式ベースド・ペイメントの価値と期間を明示することで、ステークホルダー間の情報格差を縮小する。

特徴

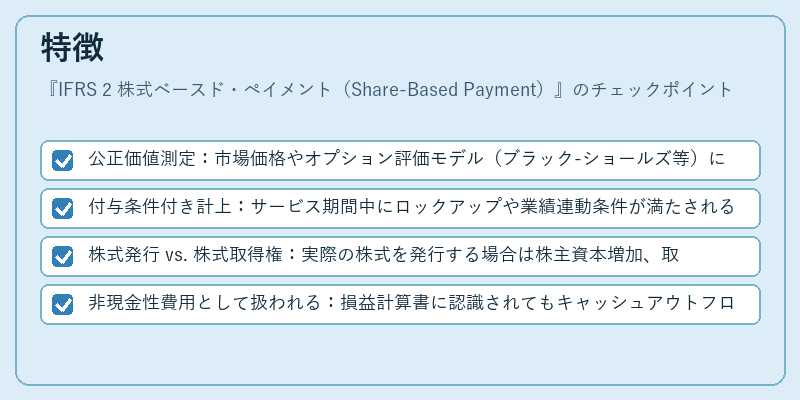

- 公正価値測定:市場価格やオプション評価モデル(ブラック‑ショールズ等)により算出。

- 付与条件付き計上:サービス期間中にロックアップや業績連動条件が満たされると、費用は段階的に認識される。

- 株式発行 vs. 株式取得権:実際の株式を発行する場合は株主資本増加、取得権(オプション等)では将来の株価変動リスクが存在。

- 非現金性費用として扱われる:損益計算書に認識されてもキャッシュアウトフローは発生せず、キャッシュフロー計算書で調整項目となる。

現在の位置づけ

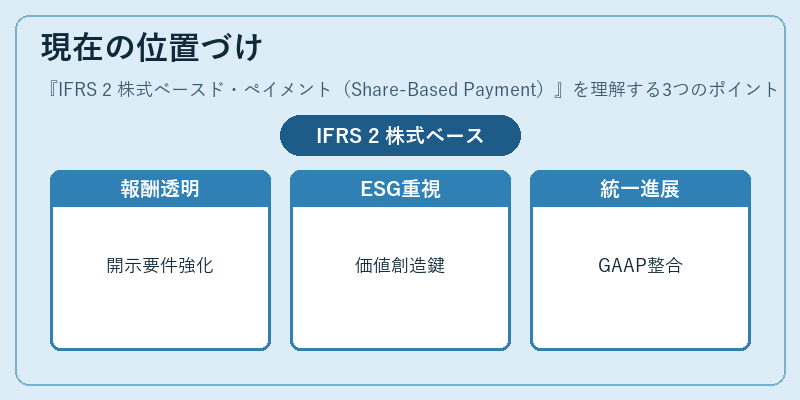

IFRS 2 は国際的な会計基準として広く採用されており、多くの上場企業が株式ベースド・ペイメントを報酬手段に取り入れている。近年、ESG(環境・社会・ガバナンス)やインセンティブ設計の重要性が高まる中、従業員持株会やストックオプション制度は企業価値創造の鍵となっている。規制当局は報酬費用の透明性を重視し、IFRS 2 に基づく開示要件を強化している。また、米国 GAAP(ASC 718)との整合性も進められ、国際的な会計統一への動きが加速している。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事