財政歳入増減率とは、ある期間における国の財政歳入(税収・非課税収入を含む)の変化幅を前年同期または前期と比較して示す比率である。

目次

概要

財政歳入増減率は、公共財源の拡大・縮小を定量的に把握するために設けられた指標である。国会予算審議や経済政策委員会の議論で頻繁に参照され、税制改正や行政改革が歳入に与える影響を測る手段として機能している。

この指標は、名目GDPやインフレ率といったマクロ経済変数と組み合わせて分析され、財政政策の持続可能性評価に不可欠である。

役割と機能

- 予算編成:歳入増減率を基に、政府は歳出計画とのバランスを検討し、必要な調整を行う。

- 税制評価:新たな税法施行後の収益効果を測定し、税務行政の効率性を判断する。

- 経済政策指標:景気刺激策や構造改革が財政収入に与える影響を把握し、マクロ経済安定化策の設計に活用される。

- 国際比較:OECD諸国との歳入成長率比較は、税競争力や社会保障制度の持続可能性を示す指標となる。

特徴

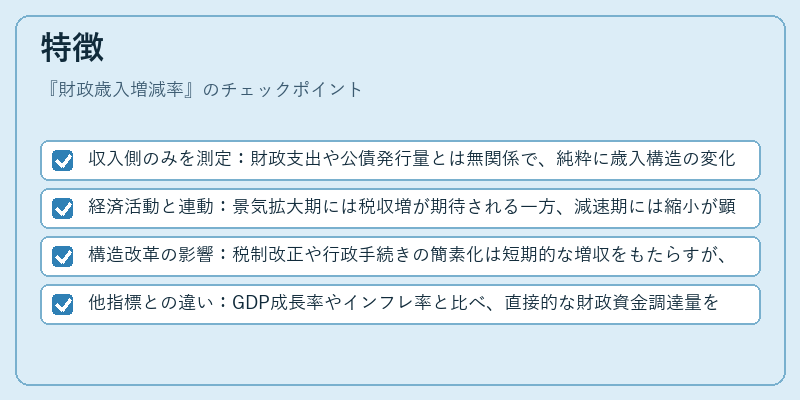

- 収入側のみを測定:財政支出や公債発行量とは無関係で、純粋に歳入構造の変化に焦点を当てる。

- 経済活動と連動:景気拡大期には税収増が期待される一方、減速期には縮小が顕著になるため、景気サイクルの指標としても機能する。

- 構造改革の影響:税制改正や行政手続きの簡素化は短期的な増収をもたらすが、その持続性は制度設計に依存する。

- 他指標との違い:GDP成長率やインフレ率と比べ、直接的な財政資金調達量を示すため、政府の財源確保力を評価できる点が独自である。

現在の位置づけ

近年の公共財政は高齢化社会への対応やデジタルインフラ投資など多様な課題に直面している。財政歳入増減率は、こうした政策支出を裏付ける収入基盤の健全性を測るため、政府・中央銀行両方で重要視されている。

特にコロナ禍後の景気回復期には、税制優遇策が実効的に歳入拡大へ結びつくかどうかが注目され、財政赤字縮小や公債発行抑制といった長期的な財政健全化戦略の指標として活用されている。

国際機関との比較においても、歳入増減率は税収競争力を示す重要項目であり、経済政策の透明性向上や投資家信頼度維持に寄与している。

×

続きを読むには確認が必要です