住宅取得資金贈与の贈与税の課税対象者の所得制限の免除証明とは、住宅取得資金贈与に対して贈与税が課される際に、受贈人の所得制限を免除するために地方自治体が発行する書類である。

目次

概要

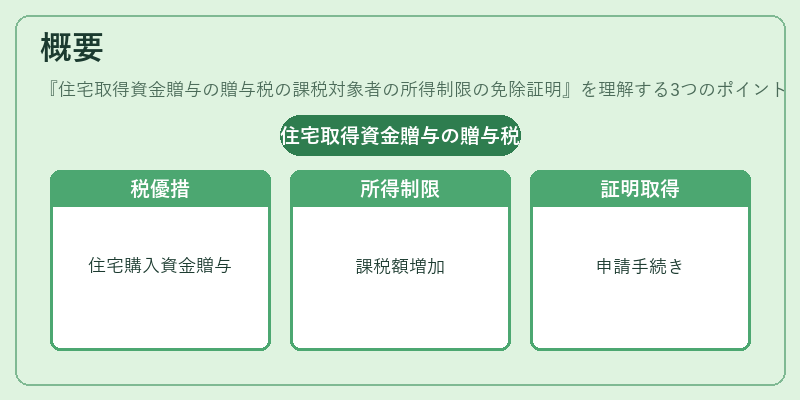

住宅取得資金贈与は、親族等から住宅購入資金として贈与された金銭や不動産を対象とした税制優遇策である。贈与税法上、一定額を超える贈与に対しては課税が行われるが、受贈人の所得が高い場合には「所得制限」が適用され、課税対象となる金額が増加する。この所得制限を免除し、実質的な負担を軽減するために発行される書類が所得制限の免除証明である。主に住宅取得資金贈与の受贈人が申請手続きを経て地方税務署から取得する。

役割と機能

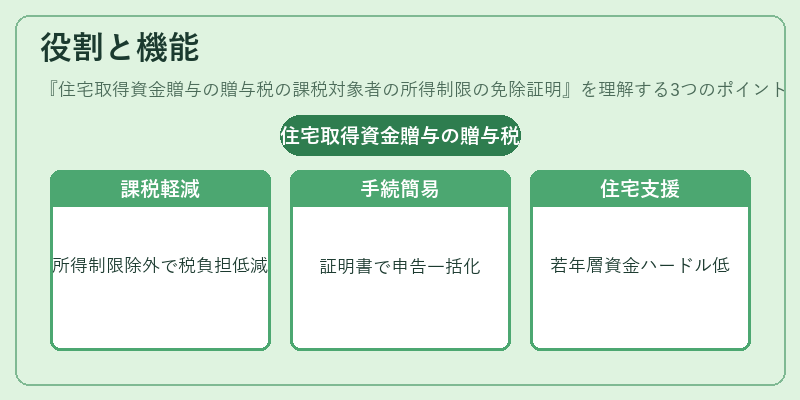

- 課税負担の軽減:所得制限を適用されることで増える贈与税額を抑え、住宅購入資金として実際に使用できる金額を確保する。

- 手続きの簡易化:証明書があれば、税務署への申告時に所得制限の適用除外を一括で認めてもらえるため、複数回の手続きを省略できる。

- 住居取得支援:若年層や初めて住宅を購入する世帯が資金面でのハードルを低減し、住宅市場への参入を促進する。

特徴

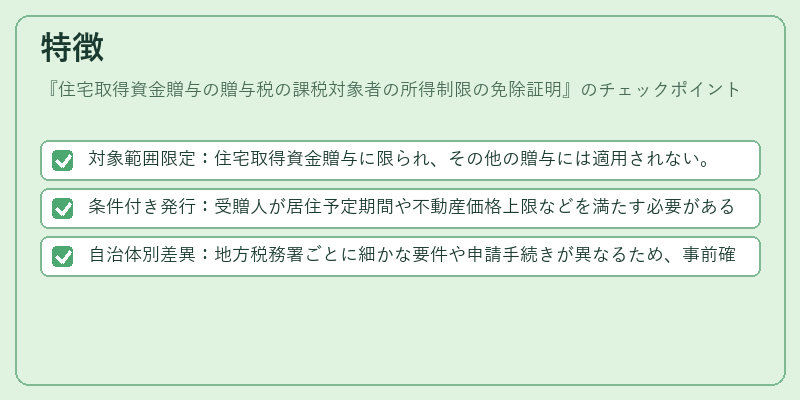

- 対象範囲限定:住宅取得資金贈与に限られ、その他の贈与には適用されない。

- 条件付き発行:受贈人が居住予定期間や不動産価格上限などを満たす必要がある。

- 自治体別差異:地方税務署ごとに細かな要件や申請手続きが異なるため、事前確認が不可欠。

現在の位置づけ

近年の住宅価格高騰を背景に、若者世代への住宅取得支援策として注目されている。税制上の優遇措置は、住宅ローン市場や不動産取引に影響を与える要因となっており、地方自治体間での施策比較も重要視される。また、所得制限免除証明は、贈与税法改正による課税基準の見直しと合わせて、将来的な制度変更への対応が求められる。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事