住宅取得資金贈与の贈与税の課税対象者の所得制限の免除決定とは、住宅購入に充てるために受け取った贈与を受領した個人が、一定の所得制限を超えている場合でも贈与税の課税対象とならないよう、税務署から認められる制度上の許可である。

目次

概要

住宅取得資金贈与に係る所得制限は、一般的な贈与税の適用を受ける際の「受領者の年間所得が一定額以下」であるという基準を設けている。これに対し、住宅購入や建築を目的とした贈与については、家計支援策として所得制限を緩和する制度が整備されている。本決定は、その制度上の要件を満たした受領者に対して税務署が発行する許可書であり、同時に「課税対象外」となることを証明するものとなる。

役割と機能

- 税負担軽減:住宅取得資金贈与の所得制限免除決定は、受領者が贈与税の納付義務から解放されることで、家計への圧迫を緩和する。

- 手続きの明確化:決定を得た後は、贈与契約書や住宅購入証明書等の提出により、税務署が正式に課税対象外と認める。

- 実務上の利用場面:親子間で住宅資金を贈与する際、受領者が所得制限を超える場合でも、決定取得後は贈与税申告義務から除外される。

特徴

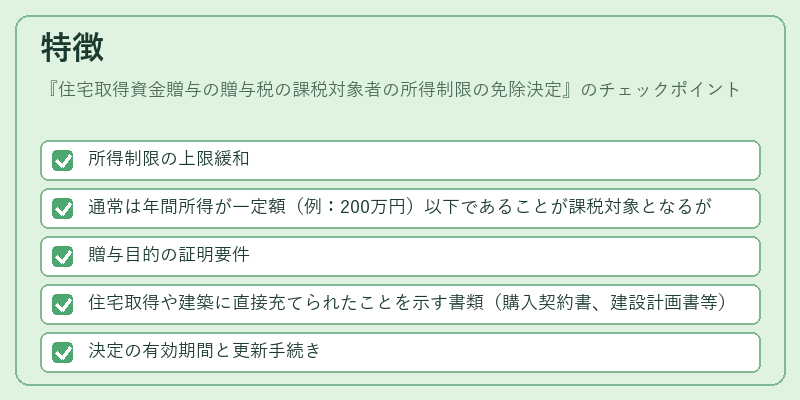

- 所得制限の上限緩和

- 通常は年間所得が一定額(例:200万円)以下であることが課税対象となるが、本決定によりその上限を超えても課税対象外になる。

- 贈与目的の証明要件

- 住宅取得や建築に直接充てられたことを示す書類(購入契約書、建設計画書等)が必要であり、単なる金銭授受では不十分。

- 決定の有効期間と更新手続き

- 一度取得した決定は一定期間有効だが、住宅購入後に変更や追加贈与があった場合には再申請が必要となる。

現在の位置づけ

近年の不動産価格上昇と家計支援策として、住宅取得資金贈与は重要な税優遇制度の一つである。所得制限免除決定を得たケースは増加傾向にあり、特に若年層や初めて住宅を購入する世代が利用している。規制面では、一定期間ごとの見直しや新たな税法改正の影響を受ける可能性があるため、最新の税務指導を参照しつつ手続きを行うことが求められる。

×

続きを読むには確認が必要です