収入保障型終身保険とは、契約者の生涯にわたり一定期間または定額で給付が行われるよう設計された終身保険の一種である。

目次

概要

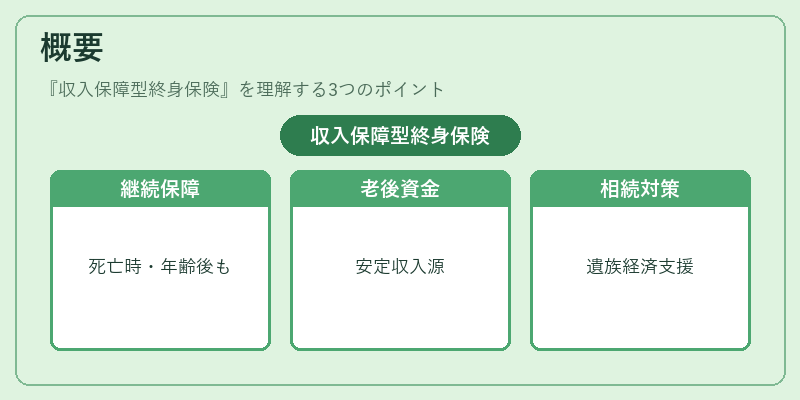

収入保障型終身保険は、死亡時や一定年齢以降において生活費や扶養義務を継続的に満たすことを目的として誕生した。従来の終身保険が死亡給付のみである点を補完し、老後の安定収入源として位置づけられる。特に高齢化社会においては、遺族への経済的支援や相続税対策として需要が拡大している。

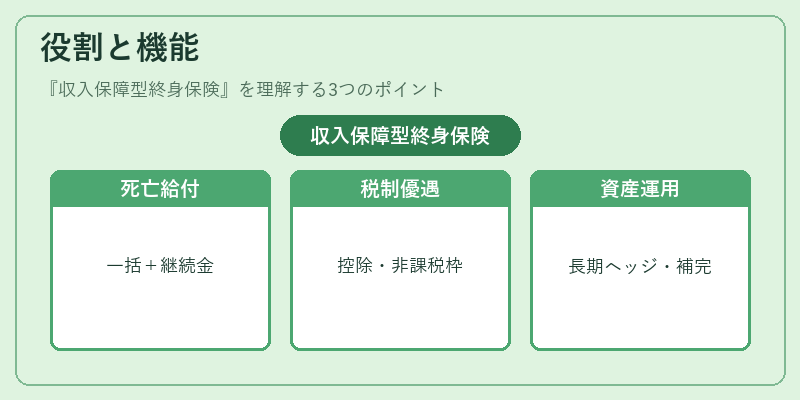

役割と機能

- 死亡給付+継続給付:死亡時の一括金額に加え、契約者自身が一定期間受け取ることで生活保障を実現。

- 税制優遇:保険料控除や遺産分割時の非課税枠を活用でき、相続対策として有効。

- 資産運用の補完:終身保険特性により長期的なリスクヘッジと資産形成が同時に行える。

- 再保険プールとの連携:大数の法則を利用したリスク分散で、安定したプレミアム設定が可能。

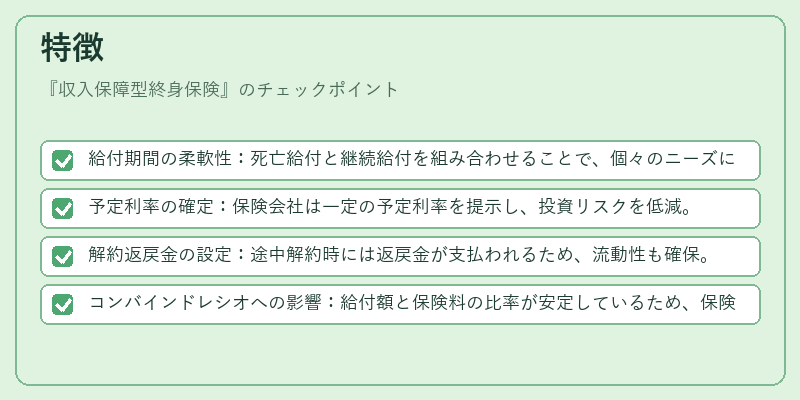

特徴

- 給付期間の柔軟性:死亡給付と継続給付を組み合わせることで、個々のニーズに応じたカスタマイズが容易。

- 予定利率の確定:保険会社は一定の予定利率を提示し、投資リスクを低減。

- 解約返戻金の設定:途中解約時には返戻金が支払われるため、流動性も確保。

- コンバインドレシオへの影響:給付額と保険料の比率が安定しているため、保険会社の収益性を維持しやすい。

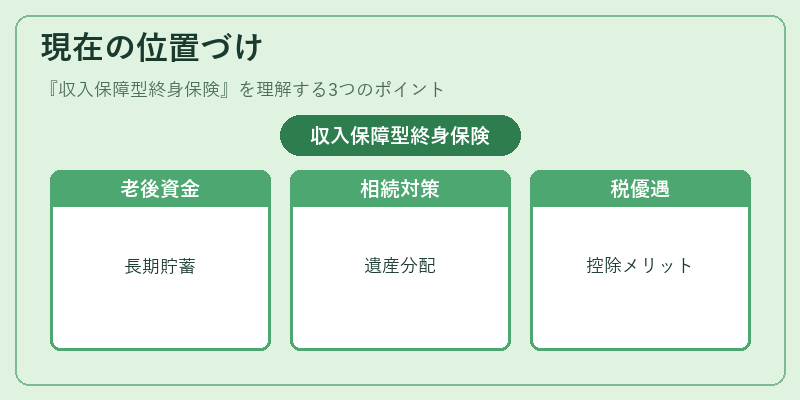

現在の位置づけ

近年、低金利環境下で長期的な資産形成手段として注目されている。ソルベンシーマージンが高められたことで保険会社はリスク管理を強化しつつ、収入保障型終身保険の販売促進に努めている。また、再保険プールとの連携が進み、大規模なリスク分散が実現。金融商品としては「老後資金」「相続対策」「税優遇」の三本柱を担い、個人投資家やファイナンシャル・アドバイザーにとって重要な選択肢となっている。

×

続きを読むには確認が必要です