退職金受取時所得税計算とは、退職金等の受給時に課される所得税を算出する手続きである。

目次

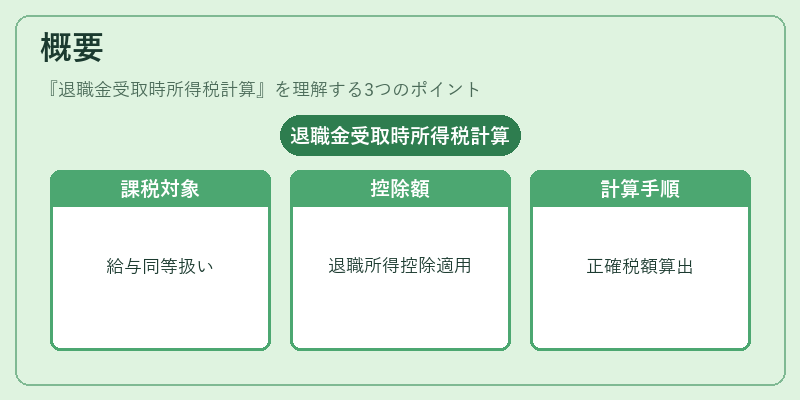

概要

退職金は給与所得と同様に課税対象となるが、特別な控除(退職所得控除)が設けられている。退職金受取時所得税計算は、その控除額を考慮して正確な税額を求めるための手続きである。国税庁が定める「退職所得の課税方法」に基づき、給与所得と同等に扱われる点から、個人事業主や会社員など幅広い納税者が対象となる。

役割と機能

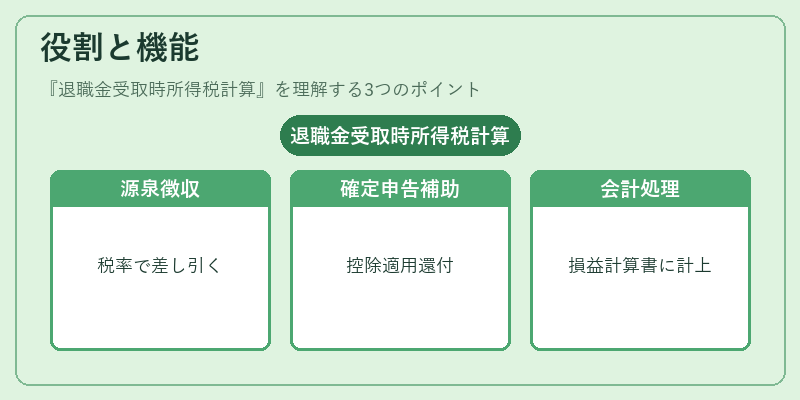

- 源泉徴収:退職金支払時に一定率で源泉徴収され、その額を正確に算出する。

- 確定申告補助:年末調整後の確定申告で、退職所得控除を適用した税額計算が必要になるため、個人はこの手続きを経て還付または追加納付を行う。

- 会計処理:企業側では退職金支払時に「退職給付費」として損益計算書に計上し、税務上の調整を行う。

特徴

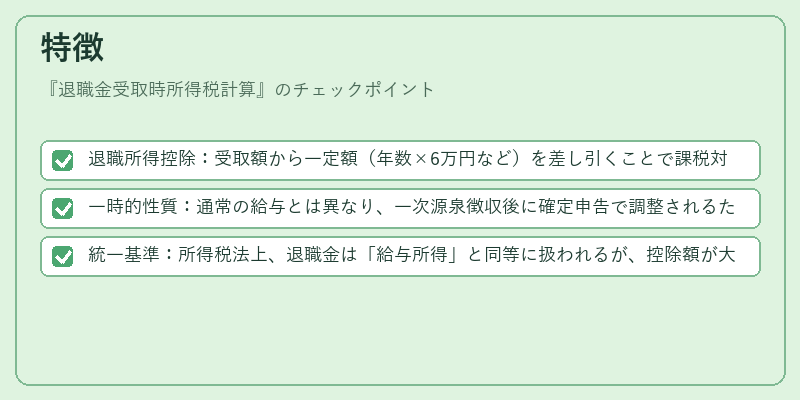

- 退職所得控除:受取額から一定額(年数×6万円など)を差し引くことで課税対象が減少する。

- 一時的性質:通常の給与とは異なり、一次源泉徴収後に確定申告で調整されるため、納税者は二度目の手続きが必要になる。

- 統一基準:所得税法上、退職金は「給与所得」と同等に扱われるが、控除額が大きいため、課税率は実質的に低くなるケースが多い。

現在の位置づけ

近年の税制改正では、退職金受取時の源泉徴収率や退職所得控除の計算方法に微調整が加えられた。さらに電子申告(e-Tax)の普及により、確定申告手続きが簡素化され、納税者はオンラインで控除額を確認しながら還付請求できるようになっている。中小企業では退職金支払時の源泉徴収義務が厳格化されており、適正な計算と報告が求められる環境が整いつつある。

×

続きを読むには確認が必要です