インド・RBIのマクロプルーデンシャル規制(Stress Testing)とは、金融システム全体の安定性を確保するために中央銀行が実施する、経済ショックや金融危機等のストレスシナリオ下でのバンクポートフォリオ・資本構造を評価し、必要な規制措置を決定する枠組みである。

概要

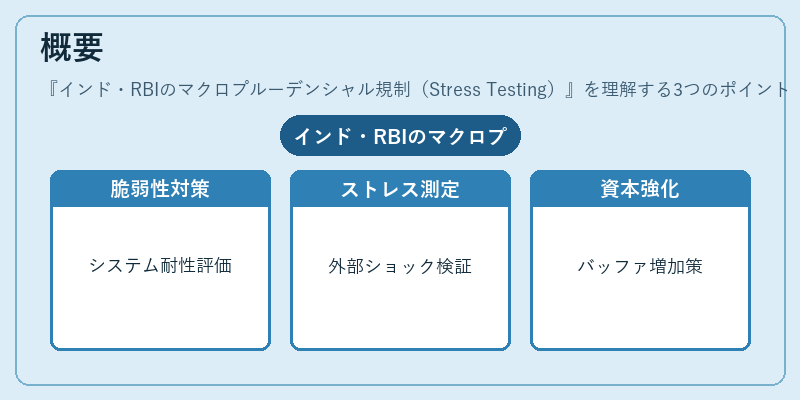

インド準備銀行(RBI)は、2008年以降の金融危機経験を踏まえて、システム全体の脆弱性に対処するためマクロプルーデンシャル政策を導入した。ストレステスティングは、その中核的手段として位置づけられ、国内銀行ネットワークが外部ショックや内部リスクにどの程度耐えうるかを定量化するプロセスである。RBI は、金融機関から提出されるデータとマクロ経済指標を組み合わせ、複数のシナリオ(景気後退、金利上昇、信用縮小等)を設定し、資本充足率や流動性比率への影響を検証する。これにより、金融機関が直面する可能性のあるリスクを早期に把握し、規制当局は適切な対策(資本バッファー増加、融資ポートフォリオの再構成等)を講じるための根拠を得る。

役割と機能

ストレステスティングは、システム全体の安定性評価に不可欠なツールである。RBI は、各銀行が提示する内部モデルや外部データを基に、金融市場・経済環境の変動が資本構造へ与える影響を数値化し、リスク管理フレームワークと連携して政策決定を行う。具体的には、以下の場面で活用される。

1. 資本バッファー設定:ストレス下における最低資本要件を算出し、追加資本調達の必要性を判断する。

2. 流動性管理:LCR(Liquidity Coverage Ratio)やNSFR(Net Stable Funding Ratio)の維持に関するシナリオ分析を通じて、短期・長期の資金需要変化への対応策を検討する。

3. 規制監督:金融機関の内部統制やガバナンス体制が外部ショックに対して十分かどうかを評価し、必要な改善指示を行う。

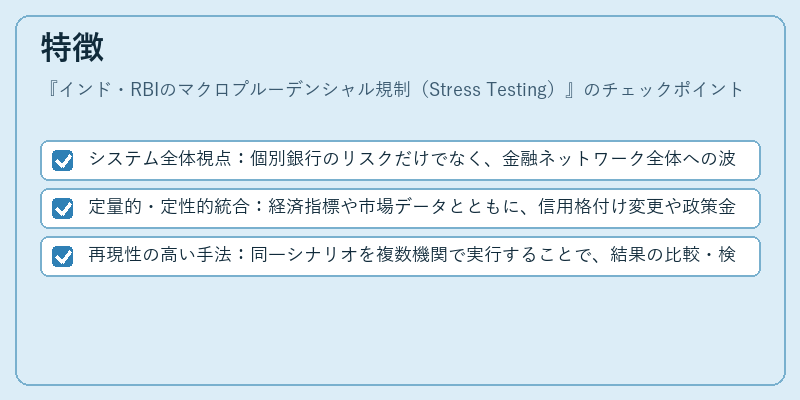

特徴

- システム全体視点:個別銀行のリスクだけでなく、金融ネットワーク全体への波及効果を考慮する。

- 定量的・定性的統合:経済指標や市場データとともに、信用格付け変更や政策金利変動など非数値要因もシナリオ化できる。

- 再現性の高い手法:同一シナリオを複数機関で実行することで、結果の比較・検証が可能となる。

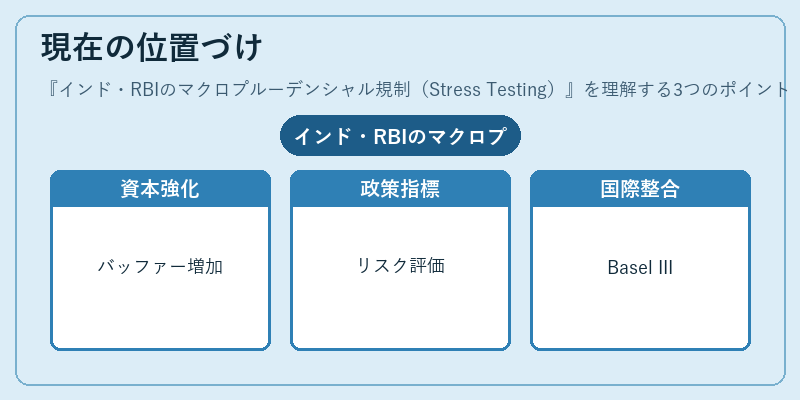

現在の位置づけ

近年、RBI はマクロプルーデンシャル規制の範囲拡大と精緻化に注力している。ストレステスティングは、金融機関の資本・流動性バッファーを強化するだけでなく、金融政策決定者が景気変動へのリスク許容度を評価する重要指標としても位置づけられている。また、国際的な基準(Basel III 等)との整合性を保ちつつ、インド独自の経済構造に適応したシナリオ設計が進められており、金融安定化への貢献度が高まっている。

続きを読むには確認が必要です