キャッシュフロー計算書の間接法とは、損益計算書上の純利益を基に調整して現金等の実際の増減額を算出する方法である。

目次

概要

間接法は、企業が採用する会計基準(IFRS・米国GAAP)において、損益計算書の純利益を起点として現金フローへ変換する手続きである。発生主義と実際のキャッシュ移動とのギャップを埋めるために設けられた調整項目(減価償却、在庫増減、売掛金・買掛金等)を追加し、営業活動による現金の増減を明示する。

役割と機能

企業は間接法で算出したキャッシュフローを用いて、投資家や金融機関に対し、財務健全性・流動性情報を提供する。純利益から始めることで、税金・利息等の非現金項目を除外し、営業活動が実際にどれだけキャッシュを生み出したかを示す。また、貸借対照表項目の変動を反映させることで、運転資本の増減や在庫管理の影響も可視化できる。

特徴

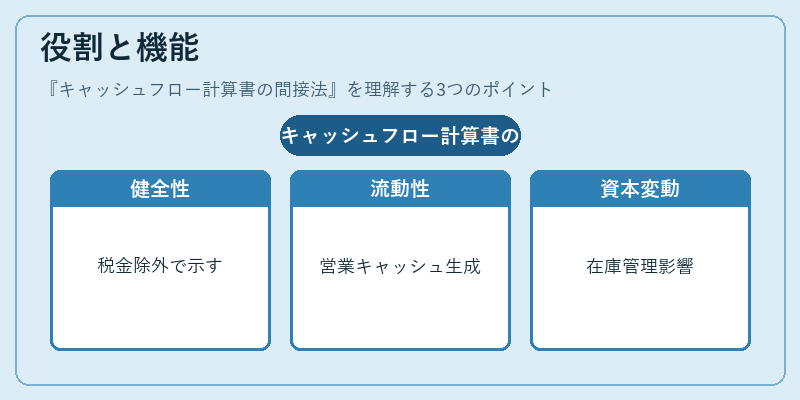

- 起点は純利益:損益計算書の最終行から調整開始。

- 非現金項目を除外:減価償却・償却費などを加算し、実際のキャッシュに近づける。

- 運転資本変動の反映:売掛金・買掛金・在庫等の増減を調整項目として扱う。

- 情報提供の一貫性:同じ純利益から派生するため、企業間比較が容易。

現在の位置づけ

IFRSおよび米国GAAPでは、キャッシュフロー計算書は必須であり、間接法が標準手続きとして採用されている。投資家やアナリストは純利益と実際のキャッシュとの乖離を把握し、経営判断に活用する。また、企業内部では財務管理ツールとしても利用され、予算編成・資金調達計画に反映される。近年はデジタル化により自動生成が進む一方で、透明性確保の観点から間接法の解釈や注記強化が求められている。

×

続きを読むには確認が必要です