間接法キャッシュフロー計算とは、企業の営業活動による現金収支を損益計算書から調整して算出する手続きである。

売上高や費用といった非現金項目を差し引き、棚卸資産・受取債権・未払金などの運転資本変動を加味することで、実際に現金がどれだけ増減したかを示す。

目次

概要

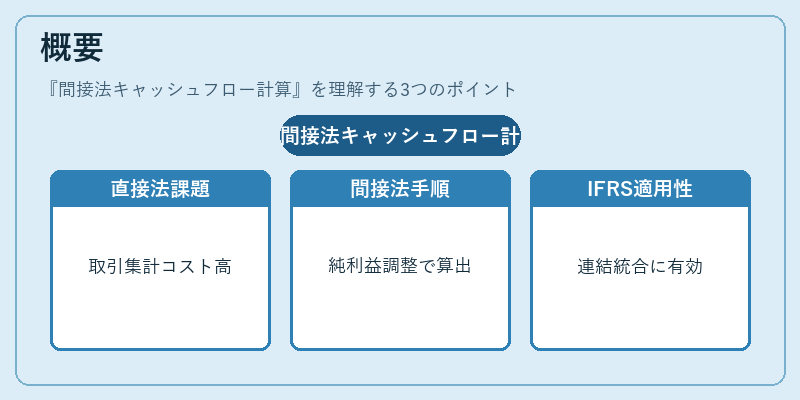

企業はキャッシュフロー計算書を「直接法」と「間接法」の二つで作成できる。

直接法では売上回収や仕入支払などの個別取引を集計するが、実務上は取引データの取得コストが高く、会計ソフトへの入力が煩雑になるため、ほとんどの企業は間接法を採用している。

間接法は損益計算書の純利益から始め、非現金項目(減価償却・繰延税金など)や運転資本変動(売掛金増加・仕入債務減少等)を調整し、営業キャッシュフローを求める。

この手続きはIFRSでも認められており、連結会計の際に各事業部門の損益と現金収支を統合する際にも有効である。

役割と機能

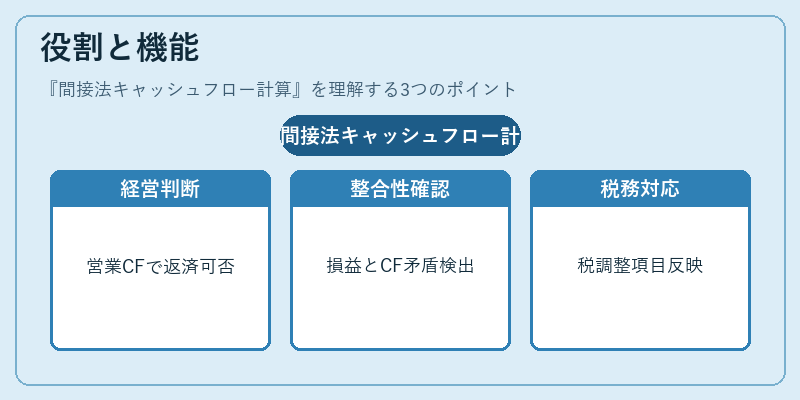

- 経営判断の基礎 – 営業キャッシュフローは企業が日常的に資金繰りを行う上で最も重要な指標。投資家や金融機関は間接法によって算出された営業現金収支をもとに、返済能力や株主還元の可否を判断する。

- 財務諸表の整合性確認 – 損益計算書とキャッシュフロー計算書が矛盾している場合、間接法で調整項目を追跡できるため、不正会計や誤記載の検出に役立つ。

- 税務・規制対応 – 税務上は現金主義と利益主義が対立するケースが多く、間接法によって税金調整項目(繰延税金資産・負債)を正確に反映できる。

- 投資家向け情報開示 – 企業価値評価の際にはフリーキャッシュフローが重要で、間接法から派生した営業キャッシュフローを基に将来予測モデル(DCF)が構築される。

特徴

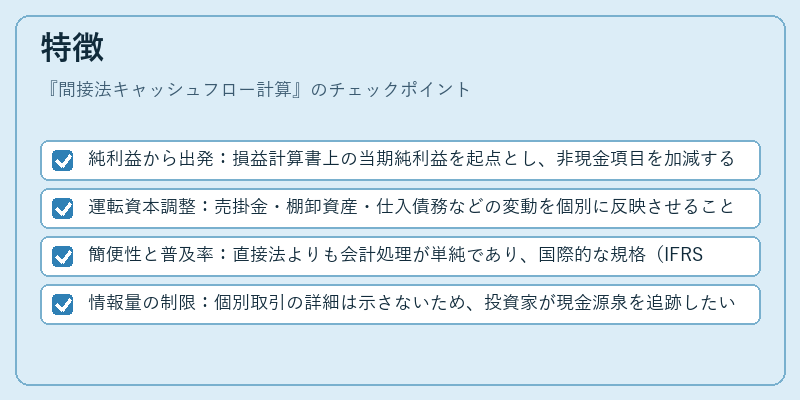

- 純利益から出発:損益計算書上の当期純利益を起点とし、非現金項目を加減するため、会計処理の透明性が高い。

- 運転資本調整:売掛金・棚卸資産・仕入債務などの変動を個別に反映させることで、実際の現金フローと損益との乖離を解消できる。

- 簡便性と普及率:直接法よりも会計処理が単純であり、国際的な規格(IFRS・US GAAP)でも採用されているため、企業間の比較が容易。

- 情報量の制限:個別取引の詳細は示さないため、投資家が現金源泉を追跡したい場合には直接法に比べ情報量が少ない。

現在の位置づけ

近年、企業価値評価やESG(環境・社会・ガバナンス)報告の重要性が高まる中で、営業キャッシュフローは投資判断の核心指標となっている。

金融機関は信用格付や融資条件において「営業キャッシュフロー比率」を重視し、企業の返済能力を測定している。また、国際的な会計基準の統一化が進む中で、IFRS採用企業では間接法が標準手続きとして位置づけられ、連結財務諸表においても同様の調整プロセスが適用される。

規制面では、金融庁や証券取引所が開示要件を強化し、投資家保護の観点から営業キャッシュフローの詳細な注記を求めている。さらに、テクノロジーの進展により自動化ツールが普及し、間接法による調整作業はリアルタイムで行えるようになってきている。

×

続きを読むには確認が必要です