間接法キャッシュフロー計算書とは、損益計算書の純利益を起点にして、非現金項目や運転資本の変動を調整し、営業活動による実質的なキャッシュフローを算出する手続きである。

目次

概要

間接法は、会計基準(IFRS・米国GAAP)で採用されている代表的な方法であり、企業の財務諸表における現金流動性を把握するために設計された。損益計算書に含まれる減価償却や棚卸資産回転率など非現金項目は、純利益から差し引かれ、営業キャッシュフローへと変換される。この手続きは、企業が実際に保有する現金の増減を明示的に示すことを目的としている。

役割と機能

間接法キャッシュフロー計算書は、投資家・債権者が企業の収益性と資金調達・運用状況を総合的に評価する際の重要指標となる。純利益から始めて非現金項目を加減し、営業キャッシュフローを算出することで、損益計算書では見えない実質的な資金収支を可視化できる。また、企業内部では経営判断や資金繰り管理に活用される。

特徴

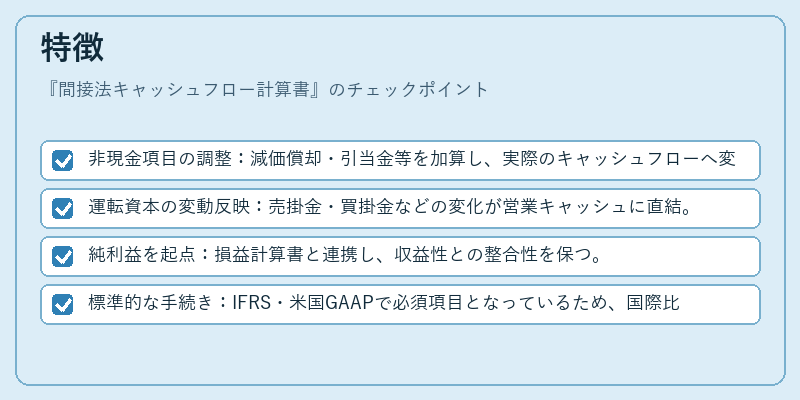

- 非現金項目の調整:減価償却・引当金等を加算し、実際のキャッシュフローへ変換。

- 運転資本の変動反映:売掛金・買掛金などの変化が営業キャッシュに直結。

- 純利益を起点:損益計算書と連携し、収益性との整合性を保つ。

- 標準的な手続き:IFRS・米国GAAPで必須項目となっているため、国際比較が容易。

現在の位置づけ

近年のデジタル化やESG投資の拡大に伴い、キャッシュフロー情報の透明性が重視されている。間接法は、その標準化と会計基準への適合性から、上場企業・大規模民間企業を中心に引き続き採用される主流手段である。また、金融機関や投資家はキャッシュフローの質的評価(CFI/CFF/CFP)を行う際に、この計算書を基盤として分析を進めている。

×

続きを読むには確認が必要です