インドネシア金融機関資本規制とは、国内銀行等の資本充実を図り、安定性と信用力を確保するために設けられた枠組みである。

目次

概要

インドネシアは1997年以降の通貨危機を受けて、金融システムの脆弱性を改善する必要性が高まった。その結果、国内銀行・信用組合に対し、最低資本比率やリスク加重資産(RWA)計算方法を定める規制体系が構築された。国際的な基準(バリスタ・規制)との整合性を図りつつ、国内特有の会計慣行や金融商品に対応するための調整も進められている。

役割と機能

資本規制はリスク評価に基づき銀行の自己資本比率(CAR)を監視し、不良債権やレバレッジ過剰による損失リスクを抑制する。金融庁は定期的に資本指標を公表し、必要に応じて追加資本の調達や内部統制強化を指示することで、市場参加者への透明性と信頼性を維持している。また、規制違反時には罰則や業務停止措置が適用されるため、コンプライアンス遵守も重要な機能となっている。

特徴

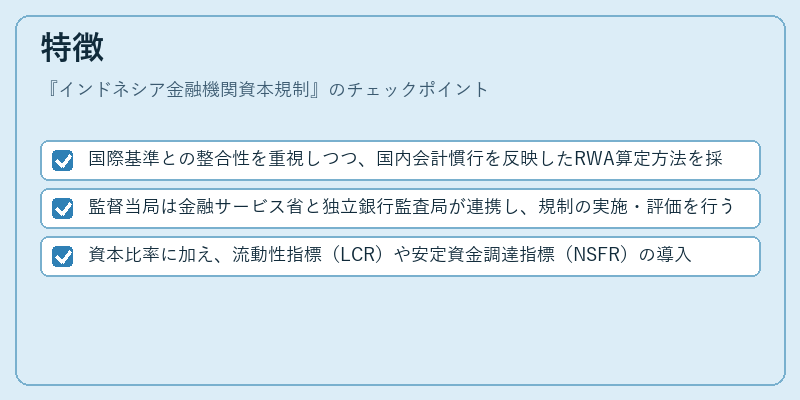

- 国際基準との整合性を重視しつつ、国内会計慣行を反映したRWA算定方法を採用

- 監督当局は金融サービス省と独立銀行監査局が連携し、規制の実施・評価を行う

- 資本比率に加え、流動性指標(LCR)や安定資金調達指標(NSFR)の導入も進められている

これらはインドネシア金融機関が国際的な信用格付けを維持しつつ、国内市場の健全化を図るために不可欠である。

現在の位置づけ

近年、デジタル決済やフィンテックの拡大が進む中で、資本規制は金融包摂とリスク管理の両立を求められる重要な枠組みとなっている。国際通貨基金(IMF)や世界銀行との協議により、既存基準の見直しや新たなリスク指標の導入が検討されており、特に中小金融機関への資本負担軽減策が注目されている。インドネシア経済全体の安定性確保と投資家信頼維持には、規制強化と市場開放のバランスを取ることが求められている。

×

続きを読むには確認が必要です