インドネシア金融機関不良債権率とは、同国の銀行等が保有する貸出金のうち、回収不能と判断される割合を示す指標である。

目次

概要

不良債権率は金融機関の信用リスクを定量化し、経済全体の健全性を測る重要な統計である。インドネシアでは、政府・中央銀行が金融政策や監督に活用するほか、国際通貨基金(IMF)など外部機関からも注目されている。

役割と機能

- 信用リスク管理:貸出ポートフォリオの健全性を把握し、資本充足率や準備金制度との連携でリスク緩和策を講じる。

- 金融政策決定:不良債権が高い場合は金利引き下げなど景気刺激措置を検討するための指標となる。

- 市場信頼性評価:投資家や取引相手に対し、銀行の経営安定性を示す重要な情報源として機能する。

特徴

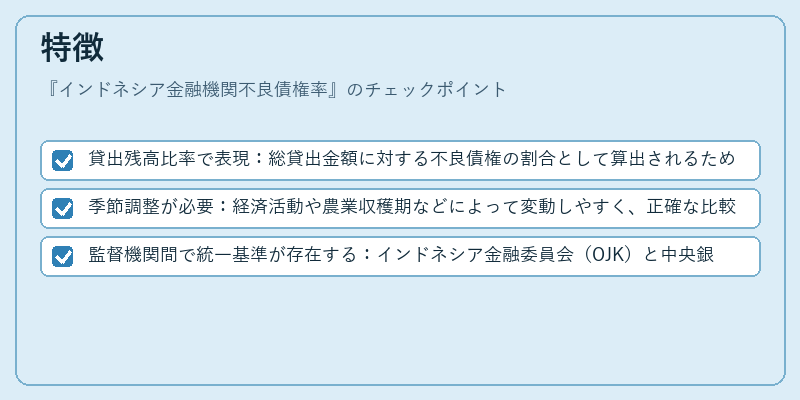

- 貸出残高比率で表現:総貸出金額に対する不良債権の割合として算出されるため、規模感とリスク度合いが一目瞭然。

- 季節調整が必要:経済活動や農業収穫期などによって変動しやすく、正確な比較には季節係数の適用が不可欠。

- 監督機関間で統一基準が存在する:インドネシア金融委員会(OJK)と中央銀行が共同で定義を策定しており、国内外の報告書での整合性が保たれる。

現在の位置づけ

近年、デジタルバンキングやフィンテックの拡大に伴い、不良債権率は低下傾向を示している。一方で、経済不均衡や地域格差が残るため、一部高リスクエリアでは依然として不良債権比率が高め。インドネシア政府は資本補強策とともに、貸出審査基準の厳格化を進めている。また、国際的な金融安定機関からの監督も強化され、透明性向上と情報開示が求められている。

×

続きを読むには確認が必要です