インドネシア金融機関規制強化とは、国内外の金融安定を図るために設けられた、銀行・保険会社等の金融機関に対する監督・管理体制を厳格化した政策枠組みである。

概要

インドネシアは1997年のアジア通貨危機以降、金融制度の脆弱性が顕在化したことから、国際的な信頼回復と投資誘致を目的に規制改革を進めてきた。特に、国内銀行の不良債権比率や自己資本比率が低迷し、金融市場への外部ショックに対する耐性が乏しい状況は、国際通貨基金(IMF)等の監査機関からの指摘を受ける主要因であった。これらの課題に対応すべく、インドネシア政府は金融庁(OJK)の設立とともに、資本要件・流動性比率・リスク管理体制等を見直し、国際的な監督基準(Basel III)との整合性を図る方針を採用した。

役割と機能

規制強化は、金融システム全体の安定性を確保するために次のような機能を果たす。

1. 資本充実:銀行等に対し、自己資本比率やリスク加重資産に対する最低資本要件を引き上げることで、信用危機時の損失吸収力を高める。

2. 流動性管理:日常的な資金需要と予期せぬ資金アウトフローに備え、流動性カバレッジ比率(LCR)やネット安定資金比率(NSFR)の導入を進める。

3. リスク統制:市場リスク・信用リスク・オペレーショナルリスクの測定と監視体制を強化し、内部統制の整備を義務付ける。

4. 情報開示:投資家保護と透明性向上を目的に、財務諸表やリスク指標の公表頻度・詳細度を拡充する。

これらは、金融機関が国際的な監督基準(Basel III)に沿って運営されることを確実にし、外部資本流入と国内投資環境の健全化に寄与する。

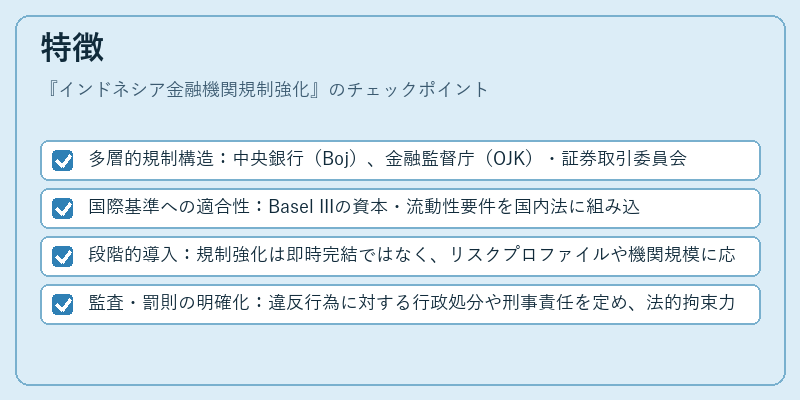

特徴

- 多層的規制構造:中央銀行(Boj)、金融監督庁(OJK)・証券取引委員会(OJK)の三位一体で、各機関が異なる観点から監督を実施。

- 国際基準への適合性:Basel IIIの資本・流動性要件を国内法に組み込み、外部投資家に対する信頼性を高める。

- 段階的導入:規制強化は即時完結ではなく、リスクプロファイルや機関規模に応じたフェーズ分けで実施される。

- 監査・罰則の明確化:違反行為に対する行政処分や刑事責任を定め、法的拘束力を強化。

これらは、インドネシア独自の金融市場構造(多様な銀行体系と地方金融機関)に合わせた柔軟性を保ちながらも、国際的な監督基準との整合性を維持する点で特徴的である。

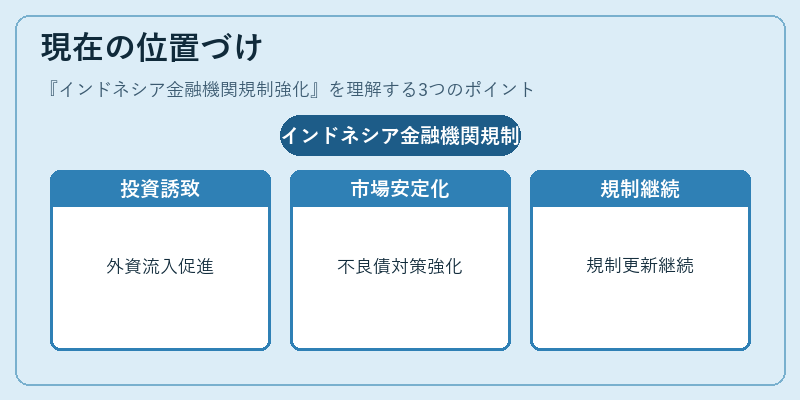

現在の位置づけ

近年、インドネシアはデジタル金融サービスやフィンテックの急速拡大に伴い、新たなリスクが顕在化している。規制強化は、こうしたイノベーションを支える一方で、消費者保護と市場安定性を両立させるための基盤として位置付けられている。

- 国際的な投資誘致:規制の透明性と予測可能性が高まることで、外資系金融機関や海外投資家からの信頼が増し、資本流入が促進されている。

- 国内市場安定化:自己資本比率・流動性比率の改善により、不良債権問題への対処力が向上し、金融危機リスクが低減している。

- 規制調整の継続:インドネシアは世界銀行やIMFからの技術支援を受けつつ、国内外の経済情勢に応じて規制フレームワークを更新し続けている。

このように、インドネシア金融機関規制強化は、国際的な監督基準との整合性と国内市場の独自性を両立させながら、長期的な金融安定と経済成長を支える重要施策として位置づけられている。

続きを読むには確認が必要です