インドネシア金融機関リスク管理とは、国内の銀行・保険会社等が市場・信用・流動性・オペレーショナルなど多様なリスクを体系的に測定し、統制するための枠組みである。

目次

概要

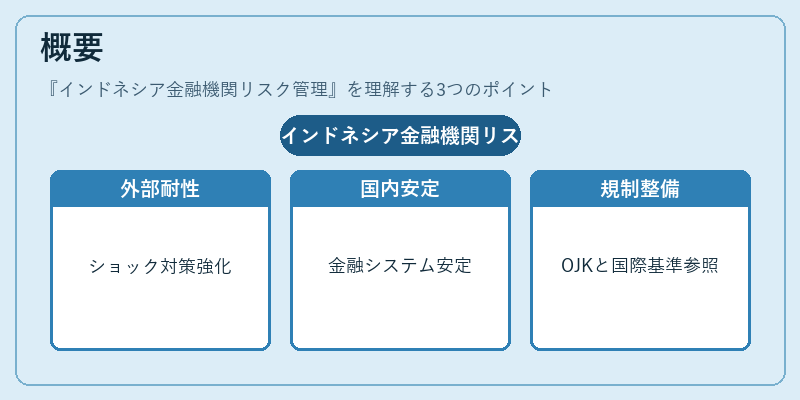

インドネシア金融機関リスク管理は、1997年のアジア通貨危機以降、外部ショックへの耐性強化と国内金融安定を目的に構築された。国際的にはBISが提唱するベースルールやIMFの監査基準を参照しつつ、独自の規制体制(OJK)が整備されている。

役割と機能

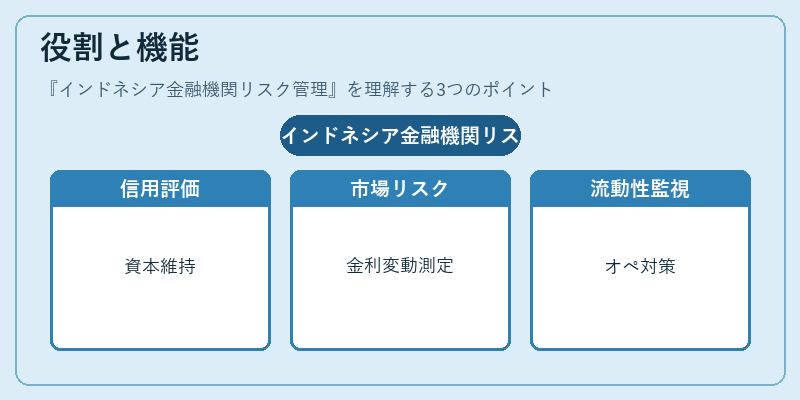

リスク管理は金融システム全体の安定性確保に不可欠である。具体的には、信用リスク評価、金利・為替変動による市場リスク測定、流動性比率の監視、オペレーショナルリスクへの対策を統合したフレームワークを提供する。これにより、資本適正率(CAR)の維持や信用格付け機関との情報共有が円滑になる。

特徴

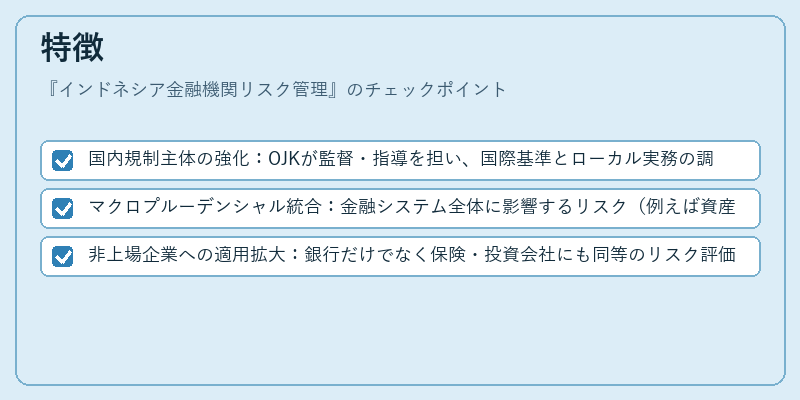

- 国内規制主体の強化:OJKが監督・指導を担い、国際基準とローカル実務の調和を図る。

- マクロプルーデンシャル統合:金融システム全体に影響するリスク(例えば資産価格バブル)を早期検出し対策を講じる枠組みが設置されている。

- 非上場企業への適用拡大:銀行だけでなく保険・投資会社にも同等のリスク評価基準が適用され、統一的な監督体制が構築された。

現在の位置づけ

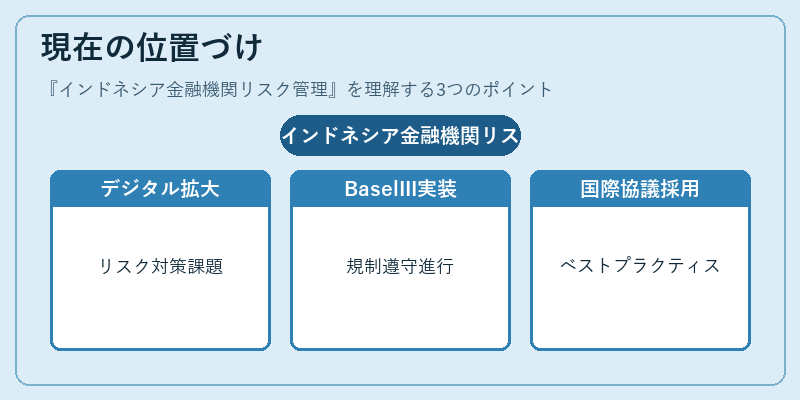

近年、デジタル金融サービスの急速拡大に伴い、サイバーリスクやテクノロジー関連リスクへの対応が課題となっている。インドネシアはBasel IIIの実装を進めつつ、IMF・BISとの協議で国際的なベストプラクティスを取り入れ、金融機関のレジリエンス強化に注力している。

×

続きを読むには確認が必要です