インドネシア金融機関資本調整とは、国内の銀行等金融機関が国際的な資本要件やリスク加重資産に基づき、自己資本比率を維持・強化するために実施される規制上の措置である。

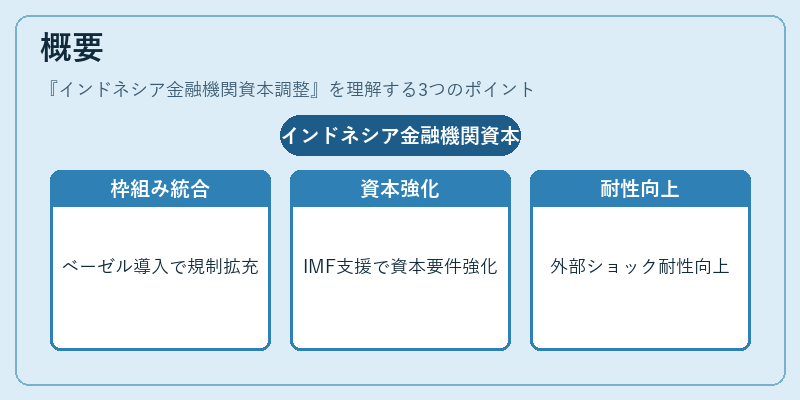

概要

インドネシア金融機関資本調整は、1997年のアジア通貨危機以降、国際的な監督枠組み(Basel I・II・III)と国内金融政策の統合により形成された。危機後のIMF支援プログラムや世界銀行の助言を受けて、資本要件の強化が求められた結果、インドネシアも自国の規制枠組みを改訂し、資本調整メカニズムを導入した。これにより、金融機関は外部ショックへの耐性を高め、国内経済の安定化に寄与することが期待された。

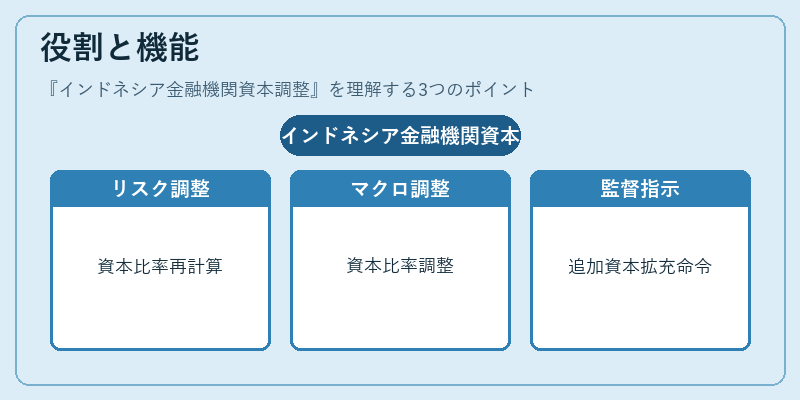

役割と機能

資本調整は主に以下の場面で実施される。

1. リスク加重資産(RWA)の変動:貸出ポートフォリオや投資商品のリスク評価が変更された際、必要資本比率を再計算し、追加資本を確保する。

2. マクロプルーデンシャル要件の適用:金融システム全体の過熱感を抑制するため、資本バイデューやレバレッジ比率を調整。

3. 監督評価(SREP)に基づく指示:中央銀行が行う定期的なリスク評価で不足と判断された場合、追加資本の拡充や内部統制強化を命じる。

これらの機能は、金融機関の健全性確保だけでなく、国際投資家への信頼維持にも寄与する。

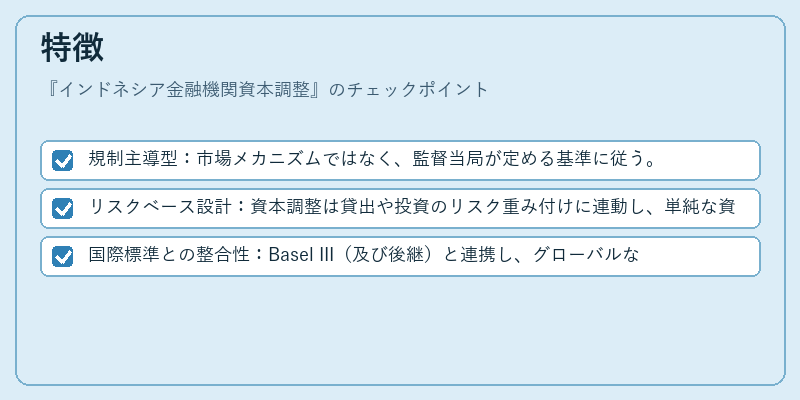

特徴

- 規制主導型:市場メカニズムではなく、監督当局が定める基準に従う。

- リスクベース設計:資本調整は貸出や投資のリスク重み付けに連動し、単純な資本増強とは区別される。

- 国際標準との整合性:Basel III(及び後継)と連携し、グローバルな監督基準を国内に落とし込む。

これらの特徴は、インドネシアが国際金融市場で信用力を維持するために不可欠である。

現在の位置づけ

近年、インドネシア中央銀行(BIS)はBasel IVへの移行とともに資本調整フレームワークを更新している。特に、資本保全バッファや逆周期的な資本要件が強化され、金融機関のリスク管理体制に対する期待値が高まっている。また、新型コロナウイルス感染症後の経済再生を支えるため、政府は資本調整と同時に流動性指標の見直しも進めており、金融機関はESGリスクや気候変動への対応を含む総合的な資本計画を策定するよう求められている。これらの動向は、インドネシアが国際金融コミュニティにおける責任ある市場参加者として位置づけられる上で重要な要素となっている。

続きを読むには確認が必要です