インドネシア金融機関倒産とは、インドネシア国内の銀行や信用組合が資本不足・流動性危機に陥り、事業継続が不可能となった結果として、破綻処理または再編を経て解体される状態である。

概要

インドネシア金融機関倒産の発生は、国内外の経済ショックと制度的課題が重なった時期に顕著になる。1997年以降のアジア通貨危機では、急激な為替下落と資本流出が銀行不良債権を拡大させ、多数の金融機関が倒産へ追い込まれた。また、2008年のリーマンショック以降も、国際的な信用収縮や原油価格変動がインドネシア経済に波及し、特定の地方銀行や中小企業向け金融機関で破綻事例が報告された。これらの倒産は、国内金融安定化を図るための規制強化と再構築策の必要性を示す重要な指標となっている。

役割と機能

インドネシア金融機関倒産は、金融システム全体の健全性を測るバロメータとして機能する。破綻した銀行の資産・負債が市場に与える影響を評価し、規制当局は以下のような措置を講じる。

- 預金者保護:デポジット保険基金(LPS)を通じて一定額まで預金を保証し、金融恐慌の拡大を防止する。

- 資本再編:破綻機関の株主・債権者に対して損失負担を求めつつ、政府が資本注入や買収を行い、業務継続を維持するケースもある。

- 規制強化:倒産事例を踏まえ、銀行の資本充実率・流動性比率の基準を引き上げることで将来リスクを低減させる。

これらはインドネシアが国際金融協定(IMFやBIS)に沿って行う金融政策と連動し、国内外投資家への信頼回復を図る重要な役割を果たす。

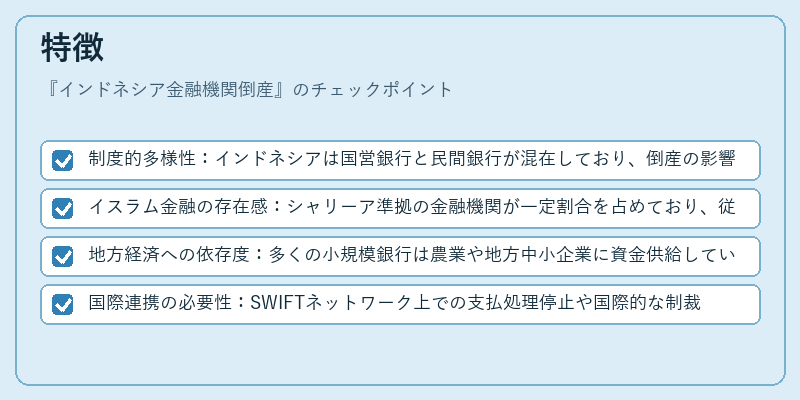

特徴

- 制度的多様性:インドネシアは国営銀行と民間銀行が混在しており、倒産の影響範囲や再編手法に差異が生じる。

- イスラム金融の存在感:シャリーア準拠の金融機関が一定割合を占めており、従来の利子ベースのリスク管理と異なる倒産処理プロセスを要する。

- 地方経済への依存度:多くの小規模銀行は農業や地方中小企業に資金供給しているため、倒産が地域経済全体に与える衝撃が大きい。

- 国際連携の必要性:SWIFTネットワーク上での支払処理停止や国際的な制裁リスクは、破綻時に迅速な対応を求められる要因となる。

これらの特徴は、単なる「銀行破綻」ではなく、インドネシア特有の金融構造と規制環境が交錯した結果として現れる。

現在の位置づけ

近年、インドネシア政府はベーシルIIIに準拠した資本規制を導入し、銀行の耐久性向上に注力している。さらに、IMFとの協議を通じて金融危機時の緊急融資枠(SARA)を整備し、倒産リスク低減策を強化した。また、G20サミットで共有された「金融システム安定化」目標に沿い、国内金融監督当局は不良債権処理の透明性向上と預金者保護制度の拡充を進めている。

一方で、インドネシア経済は依然として外部ショックへの脆弱性が残るため、金融機関倒産の早期警戒と規制強化は今後も継続的な課題となる。国際市場との連携を深めつつ、国内金融インフラの整備とリスク管理体制の成熟を図る動きが見られる。

続きを読むには確認が必要です