インドネシア信用リスクプレミアム上昇とは、インドネシアの国債や企業債に対する投資家が要求する追加利回り(スプレッド)が拡大した状態である。

目次

概要

インドネシア信用リスクプレミアムは、同国の金融市場が外部から見たデフォルトリスクを反映する指標として機能する。1997年以降のアジア通貨危機以降、インドネシアは高金利・高ボラティリティ環境に置かれ、国際投資家は同国債券の安全性を評価しやすいベンチマーク(米国国債等)とのスプレッドでリスクを測る。したがって、信用リスクプレミアム上昇はインドネシア経済の不確実性増大を示す重要なサインとなる。

役割と機能

- 資金調達コストの指標:政府・企業が発行する債券の利回りに直接影響し、発行条件(利率・満期)を決定する際の基準となる。

- 投資判断の参照点:外資系ファンドや機関投資家は、インドネシア市場へのエクスポージャーを評価するためにスプレッド幅を監視し、ポートフォリオ構成を調整する。

- 金融政策の副次的指標:中央銀行が金利や為替介入を行う際、信用リスクプレミアムの動向は市場期待と実態のギャップを測る手段として利用される。

特徴

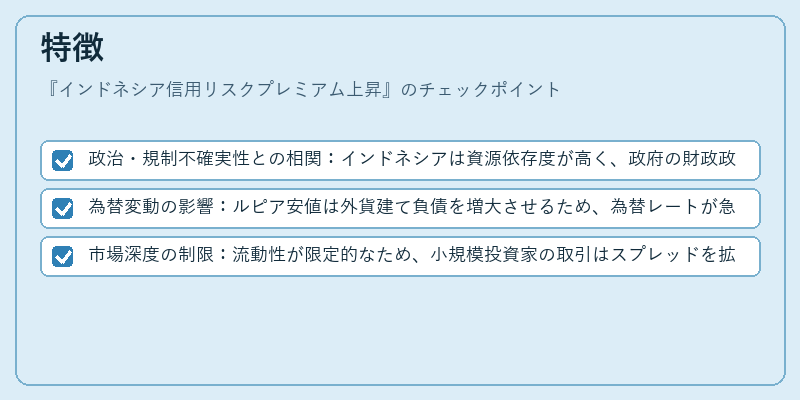

- 政治・規制不確実性との相関:インドネシアは資源依存度が高く、政府の財政政策や規制変更に敏感であるため、信用スプレッドは政治リスクと密接に結びつく。

- 為替変動の影響:ルピア安値は外貨建て負債を増大させるため、為替レートが急落すると同時に信用プレミアムも拡大しやすい。

- 市場深度の制限:流動性が限定的なため、小規模投資家の取引はスプレッドを拡張させる傾向がある。

現在の位置づけ

近年、インドネシア信用リスクプレミアムは国際金融市場全体のリスクオフ・リスクオンサイクルに応じて変動している。特に、世界的な金利上昇圧力と同時に国内での財政赤字拡大が進む中、投資家はインドネシア債券の安全性を再評価し、スプレッドを拡張するケースが増えている。

- IMF・世界銀行プロジェクト:外部援助や構造改革プログラムの進行状況により、信用リスクは一定程度緩和されるものの、短期的な資金需要と為替変動はプレミアムを押し上げる要因となっている。

- G20・BIS会議での議論:新興国の金融安定性確保策として、信用スプレッド管理が注目されており、インドネシアもその一環で監視対象に挙げられている。

以上より、インドネシア信用リスクプレミアム上昇は同国の資金調達コストと投資家行動を左右し、国内外の金融政策・市場動向との相互作用が顕著であることが示唆される。

×

続きを読むには確認が必要です