ROICと業界比較とは、企業の投資利益率(ROIC)を同業他社や市場平均と比較し、競争優位性や資本効率を評価する手法である。

目次

概要

ROICは税引後営業キャッシュフローを投資資本で割ることで算出され、企業が投入した資本に対してどれだけ利益を生み出しているかを測定する指標である。業界比較では同じセグメント内の平均値や主要競合と照らし合わせることで、相対的なパフォーマンスや資本構成の優劣を可視化できる。これにより投資判断や経営改善策の基礎情報が得られ、企業間での競争力評価のベンチマークとして機能する。

役割と機能

投資家はROICを用いて資本配分効率を定量化し、業界平均との比較により相対的優位性や改善余地を把握する。経営陣はWACC(加重平均資本コスト)と組み合わせて新規プロジェクトの採算性を評価し、投資意思決定に活用する。また、M&A時には買収対象企業のROICが市場平均より高いかどうかを判断基準として使われる。さらに、IR(インベスター・リレーションズ)資料で業界比較を提示することで株主への価値創造説明が容易になる。

特徴

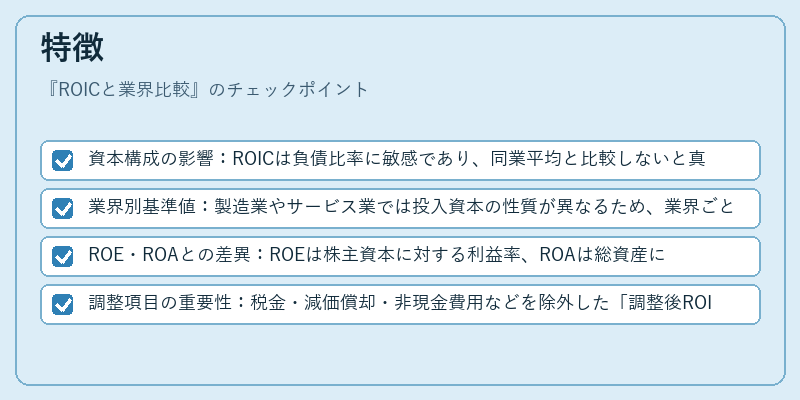

- 資本構成の影響:ROICは負債比率に敏感であり、同業平均と比較しないと真の効率性が見えにくい。

- 業界別基準値:製造業やサービス業では投入資本の性質が異なるため、業界ごとのベンチマークを設定する必要がある。

- ROE・ROAとの差異:ROEは株主資本に対する利益率、ROAは総資産に対する利益率であるが、ROICは投資資本に限定し、実質的なキャッシュ生成力を示す点で優れる。

- 調整項目の重要性:税金・減価償却・非現金費用などを除外した「調整後ROIC」を用いることで、業界間でより公平に比較できる。

現在の位置づけ

近年の企業ガバナンスやESG(環境・社会・統治)評価の中で資本効率が重視され、ROICは投資家や格付機関から注目を集めている。多くの企業がIR資料に業界比較データを掲載し、株主価値創造の根拠として提示している。また、国際的な会計基準(IFRS)や連結財務諸表の整合性向上に伴い、ROIC算定方法の標準化が進む中で、業界別ベンチマークはより精度を増す方向へ移行している。さらに、金融機関の貸付審査や投資判断においても、業界平均と比較したROICが重要な指標として位置づけられ、企業の長期的価値創造力を測る手段として定着しつつある。

×

続きを読むには確認が必要です