営業利益率の業種別比較とは、企業ごとの営業利益を売上高で割った比率を業種単位で集計し、同業他社と比較する手法である。

概要

営業利益率は、売上高に対してどれだけ効率的に本業の収益を生み出しているかを示す指標であり、企業の経営資源配分やコスト管理の効果を測る基本的な財務比率である。

業種別比較は、同一セクター内での相対評価を可能にするために用いられ、各業界固有の構造(原材料価格変動、規制強度、資本集約度など)が営業利益率に与える影響を可視化する。

この比較は、投資家が企業価値を評価する際や経営者が改善策を検討する際に重要な情報源となり、業界平均と自社の差異を定量的に把握できる点で広く採用されている。

役割と機能

営業利益率の業種別比較は、以下のような場面で活用される。

1. 投資判断:同業他社とのベンチマークを通じて、収益性優位性や成長ポテンシャルを評価できる。

2. 経営管理:自社の営業利益率が業界平均と比べて低い場合、コスト構造の見直しや価格戦略の再検討を促す。

3. 資本市場コミュニケーション:アナリストレポートや投資家向け資料で、業績改善策の根拠として提示されることが多い。

4. 規制・報告要件対応:一部証券取引所では、業種別比較データを開示義務化しているケースもある。

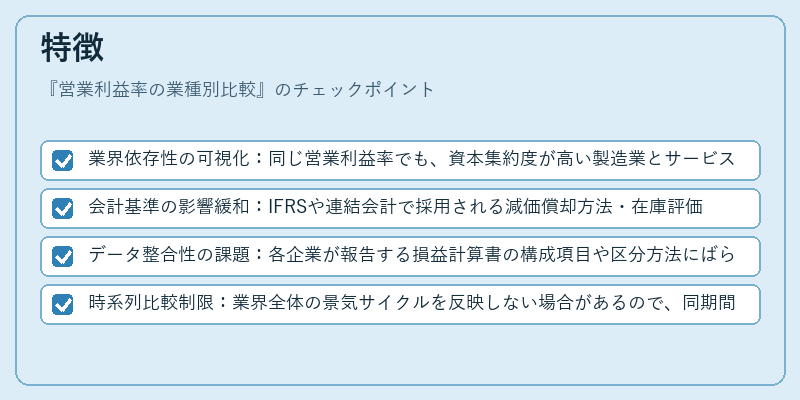

特徴

- 業界依存性の可視化:同じ営業利益率でも、資本集約度が高い製造業とサービス業では意味合いが異なるため、業種別比較はその違いを補正する役割を果たす。

- 会計基準の影響緩和:IFRSや連結会計で採用される減価償却方法・在庫評価法などにより営業利益率が変動しやすいが、業種平均と比較することで会計方針差異を相殺できる。

- データ整合性の課題:各企業が報告する損益計算書の構成項目や区分方法にばらつきがあるため、統一基準で集計する必要がある。

- 時系列比較制限:業界全体の景気サイクルを反映しない場合があるので、同期間内での比較は慎重に行うべき。

現在の位置づけ

近年のデジタルトランスフォーメーションやグローバル競争激化に伴い、営業利益率の業種別比較は投資家・アナリストの意思決定プロセスで不可欠な指標となっている。

特に、企業価値評価モデル(DCF等)ではキャッシュフロー予測の根拠として実際の営業利益率を用いるケースが多く、業種平均との乖離は将来キャッシュフローへの影響と直結する。

規制面では、証券取引所や投資信託運用会社が透明性向上を目的に業種別比較データの開示を推奨・義務化しており、企業は自社の財務指標を業界基準と照らし合わせた説明責任を求められるようになっている。

また、ESG投資の拡大に伴い、業種別で環境負荷や社会的リスクが異なるため、営業利益率だけでなく「サステナブル指標」と組み合わせた比較分析も進展している。

続きを読むには確認が必要です