インフレ期待予測手法とは、将来の物価上昇率に対する市場参加者や経済主体が抱く期待を定量化し、分析するための方法である。

目次

概要

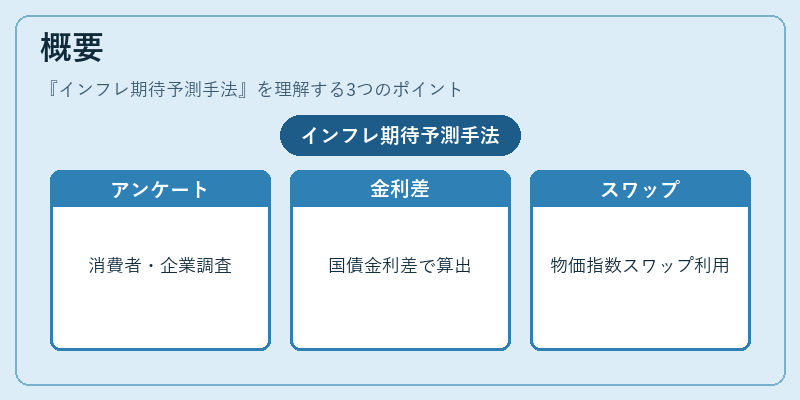

インフレ期待はマクロ経済政策決定や資産価格形成に不可欠な情報源である。従来の統計的予測モデルでは実際の期待値が反映されないことから、調査データと金融市場指標を組み合わせた手法が発展した。代表例としては消費者・企業アンケートによる「期待インフレ率」や国債・物価指数スワップに基づく「ブレークイーブンインフレ率」が挙げられる。

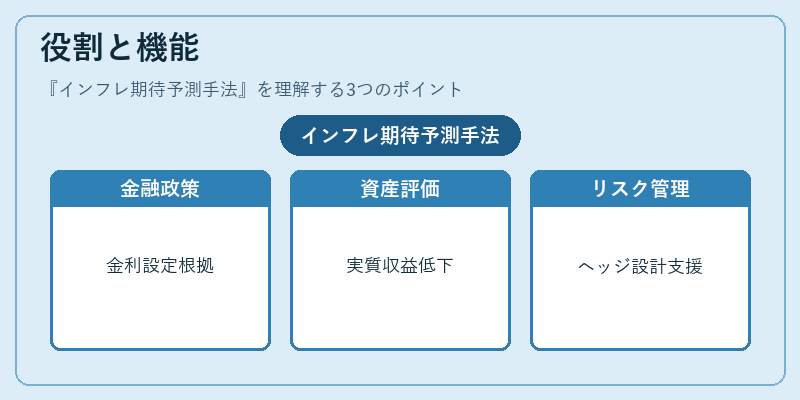

役割と機能

- 金融政策:中央銀行は本手法を用いて政策金利設定の根拠を補強し、将来の物価目標との乖離を測定する。

- 資産価格付け:インフレ期待が高いと実質収益率が低下し、債券や不動産などの評価に影響を与えるため、投資判断に不可欠である。

- リスク管理:企業はヘッジ戦略を設計する際に将来物価上昇の見込みを把握し、コスト・価格設定の不確実性を緩和する。

特徴

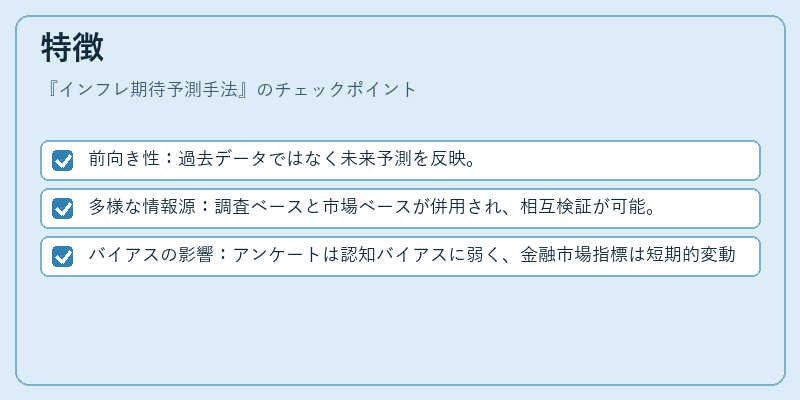

- 前向き性:過去データではなく未来予測を反映。

- 多様な情報源:調査ベースと市場ベースが併用され、相互検証が可能。

- バイアスの影響:アンケートは認知バイアスに弱く、金融市場指標は短期的変動を拾いやすい。

本手法は期待値を数値化することで、政策立案者や投資家が将来のインフレリスクを定量的に評価できる点で独自性を持つ。

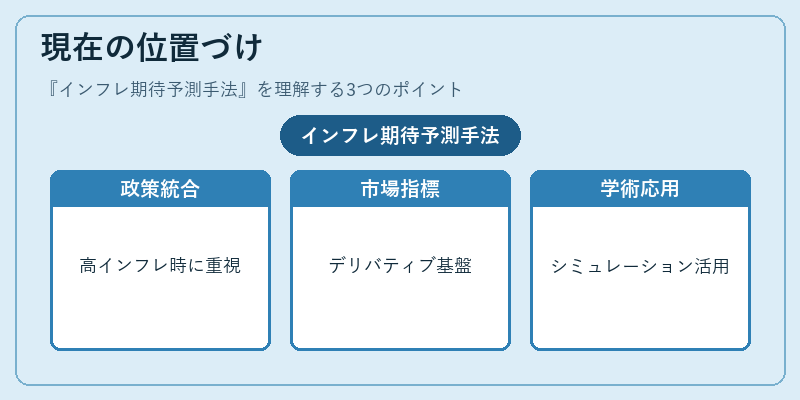

現在の位置づけ

近年の高インフレ環境下では、各国中央銀行は本手法を統計予測と並行して重視し、政策決定プロセスに組み込むケースが増加している。金融市場ではインフレ期待指標がデリバティブ価格や金利スワップの基礎となり、規制当局も金融安定性評価において重要な役割を果たす。さらに、多くの学術研究・実務モデルが本手法を用いたインフレダイナミクスのシミュレーションを行っているため、今後もマクロ経済分析と金融政策に不可欠なツールとして位置づけられる。

×

続きを読むには確認が必要です