インフレリスク管理とは、物価上昇の不確実性を測定し、金融政策や企業戦略においてその影響を最小化するための手法である。

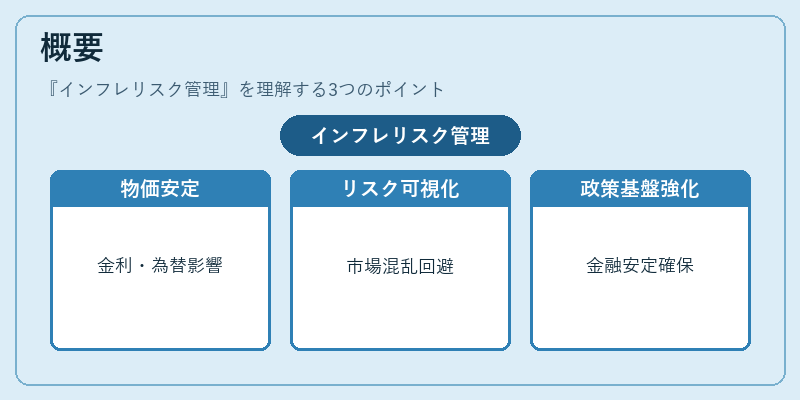

概要

インフレーションは経済全体の購買力を左右し、金利・為替・資産価格へ波及効果を持つ。中央銀行は「物価安定」を使命とし、インフレリスク管理を通じてマクロ経済政策の基盤を固める。

この概念は、過去に高いインフレ率が金融市場を混乱させた経験から生まれた。国際的な協調(例えば IMF の物価安定指標)や地域内の統合(EU 内での通貨政策)が進む中で、各国は相互に影響し合うインフレリスクを可視化する必要性が高まった。

したがって、インフレリスク管理は単なる物価指標の監視ではなく、金融システム全体の安定性を担保するための枠組みとして位置付けられる。

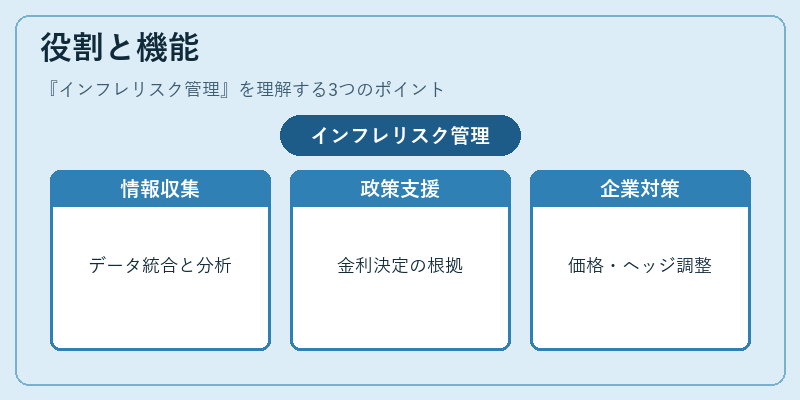

役割と機能

- 情報収集・分析 – CPI、PCE、産業価格指数など多様なデータを統合し、インフレ期待の変動を定量化。

- 政策決定支援 – 金融政策委員会(FOMC、ECB の Governing Council 等)が利上げ・引き下げを検討する際に基礎資料として活用。

- 市場シグナルの解釈 – 債券スプレッドや為替レートの変動からインフレ期待がどのように反映されているかを判断し、投資家へ情報提供。

- 企業戦略への転換 – コスト構造の見直し、価格設定モデルの更新、ヘッジ取引の設計など、企業がインフレリスクを内部化する手段として機能。

これらは相互に連携しており、例えば中央銀行が金利を調整すると金融市場での期待値が変動し、同時に企業の資本コストや投資意思決定にも影響を与える。

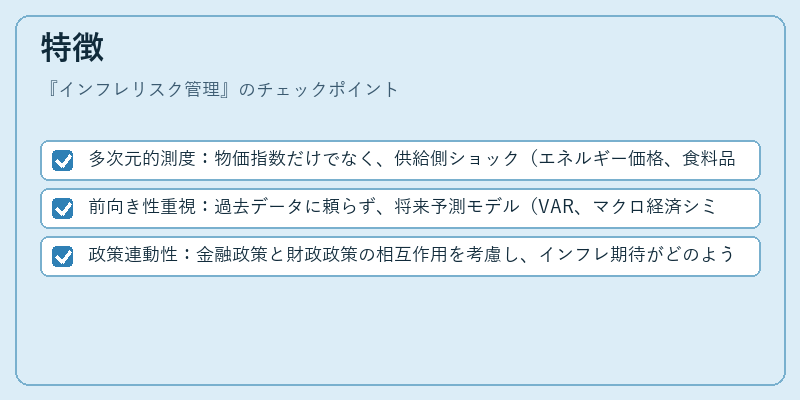

特徴

- 多次元的測度:物価指数だけでなく、供給側ショック(エネルギー価格、食料品価格)や需要側指標(GDP 成長率)も統合。

- 前向き性重視:過去データに頼らず、将来予測モデル(VAR、マクロ経済シミュレーション)を用いてリスクを評価。

- 政策連動性:金融政策と財政政策の相互作用を考慮し、インフレ期待がどのように形成されるかを解析。

これらの特徴は、単なる価格変動分析では捉えきれない「インフレリスク」という概念を実務的に扱うために不可欠である。

現在の位置づけ

近年、低金利・量的緩和が長期化し、供給側ショック(パンデミック後の物流混乱、地政学的不安)が頻発する中で、インフレリスク管理は中央銀行の政策ツールとして中心的役割を果たしている。

- FRB は「物価目標」枠組み内でインフレ期待を抑制しつつ、雇用最大化を追求するために、金融政策の透明性とコミュニケーションを強化。

- ECB は欧州全域の価格安定を維持するため、構造的要因(労働市場のフレキシビリティ)とマクロ経済的ショックを分離して評価。

- BoJ はデフレーション脱却後、金融緩和政策がインフレ期待に与える影響を継続的にモニタリングし、長期金利目標の調整を検討。

規制面では Basel III の資本要件や金融安定監督機構(FSB)の枠組み内で、インフレリスクが銀行システム全体に与える影響も評価対象となっている。

市場側では、資産価格モデル(CAPM など)がインフレ期待をパラメータとして取り込み、投資判断やポートフォリオ最適化に反映される。

総じて、インフレリスク管理は金融政策と企業戦略の両面で不可欠な構成要素となり、グローバル経済の不確実性を緩和する鍵として位置付けられている。

続きを読むには確認が必要です