住宅ローン返済計画とは、住宅ローンの返済スケジュールと資金調達方法を総合的に設計し、個人の収支構造に合わせて最適化した財務戦略である。

概要

住宅ローン返済計画は、長期にわたる負債を管理するための枠組みとして確立された。住宅購入は個人にとって最大の資産形成イベントであり、返済期間は数十年に及ぶため、計画的な資金配分が不可欠である。計画は、借入金額、金利タイプ、返済期間、そして個人の可処分所得や固定費のバランスを踏まえて策定される。特に、金利の変動リスクや税制上の優遇措置(住宅ローン控除)を考慮することで、実質的な負担を低減することが目的となる。

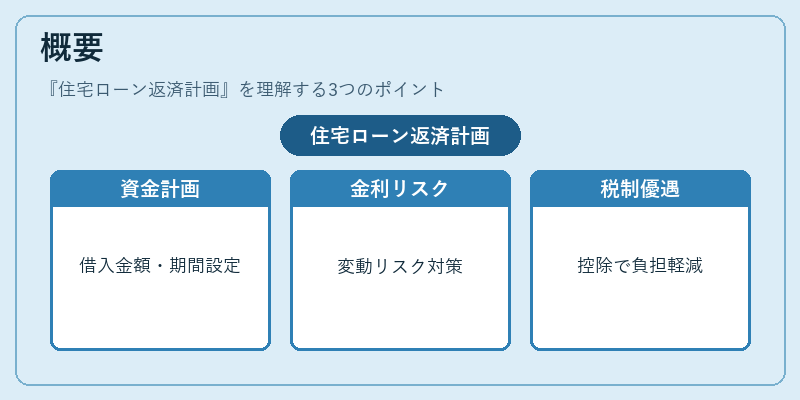

役割と機能

住宅ローン返済計画は、個人ファイナンス全体の中枢を担う。

- 収支の可視化:可処分所得と固定費を整理し、返済に充てられる金額を明確化する。

- 流動性比率の調整:返済金額を生活資金に与える影響を測定し、緊急時の資金確保を確保する。

- 税効果の最大化:住宅ローン控除の適用期間や金額を計算し、税負担を軽減する。

- 繰上げ返済戦略:余剰資金をどのタイミングで返済に充てるかを決定し、利息負担を削減する。

- デジタルツールの活用:家計簿アプリや自動積立サービスを組み合わせ、継続的な管理を容易にする。

- リスクヘッジ:金利上昇に備えて変動金利と固定金利のバランスを検討し、返済負担の安定化を図る。

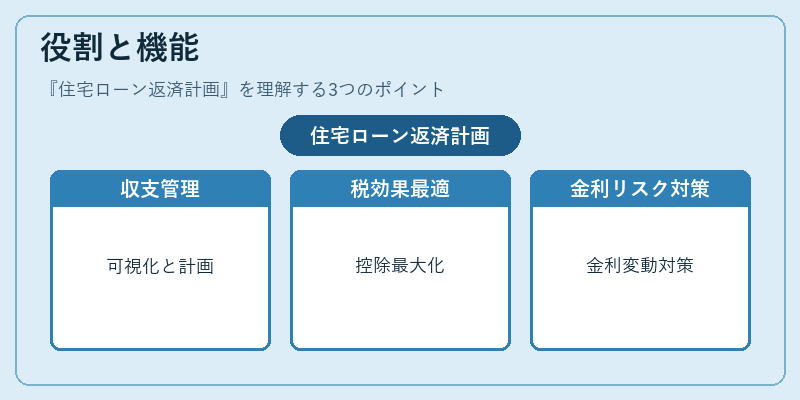

特徴

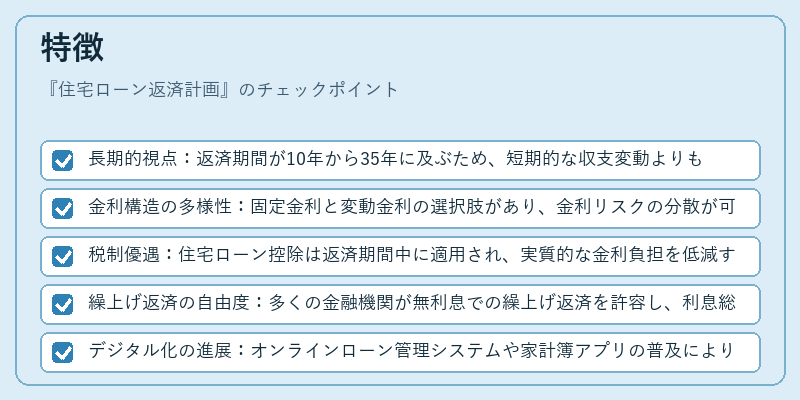

- 長期的視点:返済期間が10年から35年に及ぶため、短期的な収支変動よりも長期的な資金計画が重視される。

- 金利構造の多様性:固定金利と変動金利の選択肢があり、金利リスクの分散が可能。

- 税制優遇:住宅ローン控除は返済期間中に適用され、実質的な金利負担を低減する。

- 繰上げ返済の自由度:多くの金融機関が無利息での繰上げ返済を許容し、利息総額を削減できる。

- デジタル化の進展:オンラインローン管理システムや家計簿アプリの普及により、リアルタイムで返済状況を把握できる。

- FIRE(Financial Independence, Retire Early)との相性:早期退職を目指す層は、住宅ローン返済計画を通じて負債を早期に解消し、キャッシュフローを確保する。

現在の位置づけ

住宅ローン返済計画は、個人の資産形成と負債管理の基盤として不可欠である。低金利環境が続く中、固定金利の選択が増加し、金利変動リスクの軽減が重視される。さらに、デジタルツールの進化により、返済計画の立案・実行が格段に容易になった。

近年の動向としては、住宅ローン控除の適用期間や金額の見直しが議論されており、税制変更が返済計画に与える影響が注目されている。また、金融機関は顧客のライフサイクルに合わせた返済プランを提供し、繰上げ返済のインセンティブを強化している。

総じて、住宅ローン返済計画は、個人の財務健全性を維持し、将来の資金需要に備えるための中心的な戦略である。

続きを読むには確認が必要です

関連記事