住宅ローン保険とは、住宅ローンの返済に支障が生じた場合に、保険会社が一定の給付金を支払うことで借入者の返済負担を軽減する保険である。

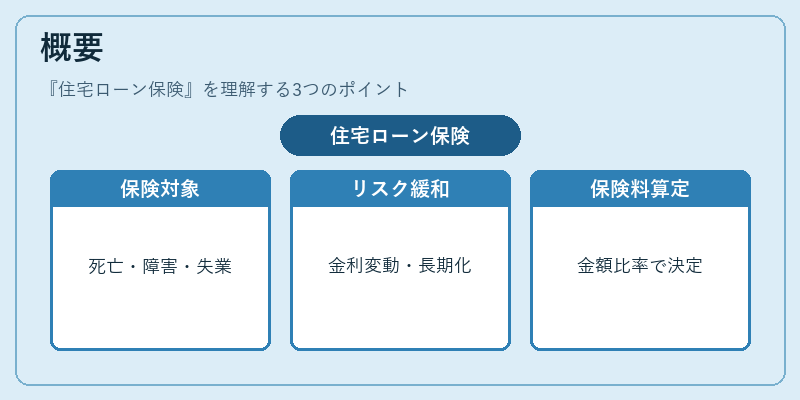

概要

住宅ローン保険は、住宅取得時に金融機関から融資を受ける際に付帯されることが多い。主に、借入者が死亡、重度障害、失業、または病気により収入源が断たれた場合に、残債を一定割合で保険会社が負担する仕組みである。住宅ローンの長期化と金利の変動リスクを緩和するために設計され、借入者の生活安定と金融機関のリスク管理を両立させる役割を果たす。住宅ローン保険は、住宅ローンの種類(固定金利、変動金利、金利優遇型など)や借入額、返済期間に応じて保険料が設定され、保険料はローン金額に対して一定の割合で計算される。

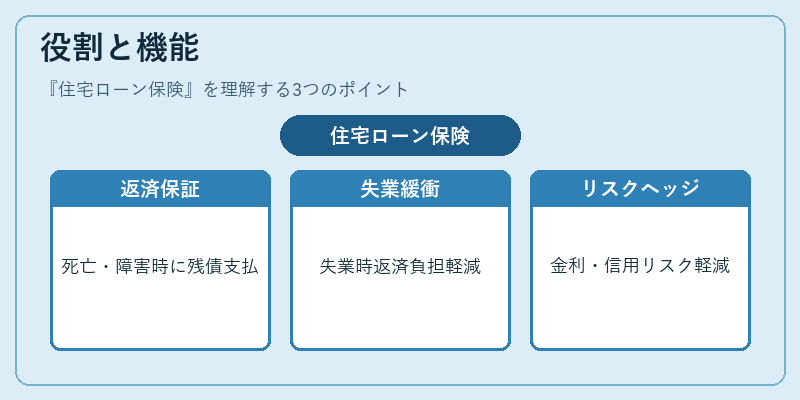

役割と機能

住宅ローン保険は、以下のような場面で機能する。

1. 死亡・重度障害時の返済保証:借入者が死亡または重度障害となった場合、保険会社が残債の一定割合を支払うことで、遺族の住宅維持を可能にする。

2. 失業・収入減少時の緩衝材:長期失業や収入減少により返済が困難になった際、保険給付により返済負担を軽減し、住宅の喪失リスクを低減する。

3. 金利変動リスクのヘッジ:変動金利型ローンの場合、金利上昇による返済額増加を補填することで、借入者のキャッシュフローを安定させる。

4. 金融機関の信用リスク軽減:保険により返済不履行リスクが分散され、金融機関はローンの貸し出しを継続しやすくなる。

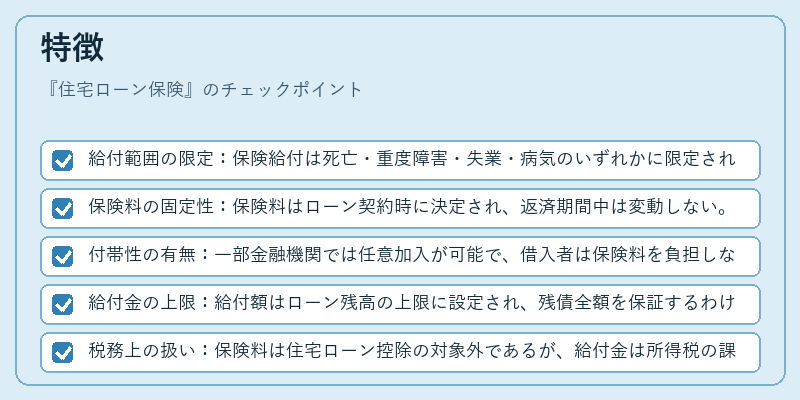

特徴

- 給付範囲の限定:保険給付は死亡・重度障害・失業・病気のいずれかに限定され、給付額は残債の一定割合にとどまる。

- 保険料の固定性:保険料はローン契約時に決定され、返済期間中は変動しない。

- 付帯性の有無:一部金融機関では任意加入が可能で、借入者は保険料を負担しない選択もできる。

- 給付金の上限:給付額はローン残高の上限に設定され、残債全額を保証するわけではない。

- 税務上の扱い:保険料は住宅ローン控除の対象外であるが、給付金は所得税の課税対象となる場合がある。

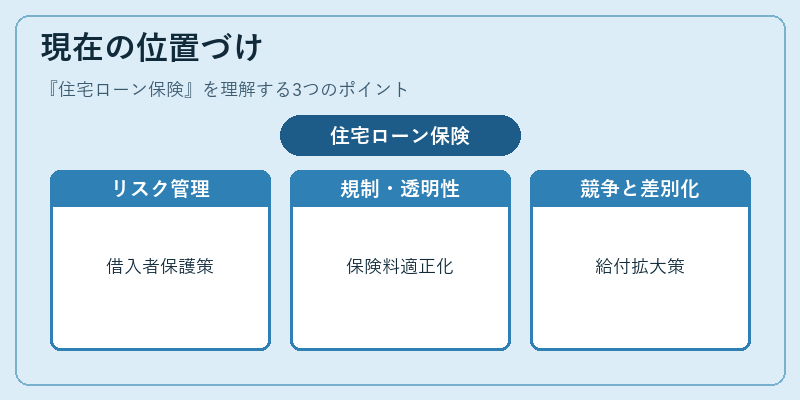

現在の位置づけ

近年の低金利環境と長期化する住宅ローンに伴い、住宅ローン保険は借入者のリスクマネジメントツールとして重要性を増している。金融機関は、保険会社と連携して商品設計を行い、顧客のニーズに応じた保険プランを提供している。特に、若年層の住宅購入者や高齢者の住宅ローンに対しては、保険の付帯が必須となるケースが多い。規制面では、金融庁が保険商品の透明性と適正な保険料設定を求める指針を示しており、保険会社は顧客に対して十分な説明義務を負う。市場では、保険料の競争が激化しており、保険会社は商品差別化を図るために、給付範囲の拡大や保険料の低減策を検討している。住宅ローン保険は、住宅取得の安全網として、個人ファイナンスの安定化に寄与し続けている。