終身保険料割増率とは、終身保険において、保険料に上乗せされる追加料金率である。

概要

終身保険料割増率は、保険会社が保険契約者に対して請求する保険料に対し、基本保険料に上乗せして設定される割合である。

この率は、死亡リスクの評価、医療・介護費用の上昇、再保険費用、運営経費、利益確保のために必要な調整を反映する。

終身保険は契約期間が無期限であるため、長期にわたるリスクと費用を事前に見積もる必要があり、割増率はその見積もりを数値化したものと位置づけられる。

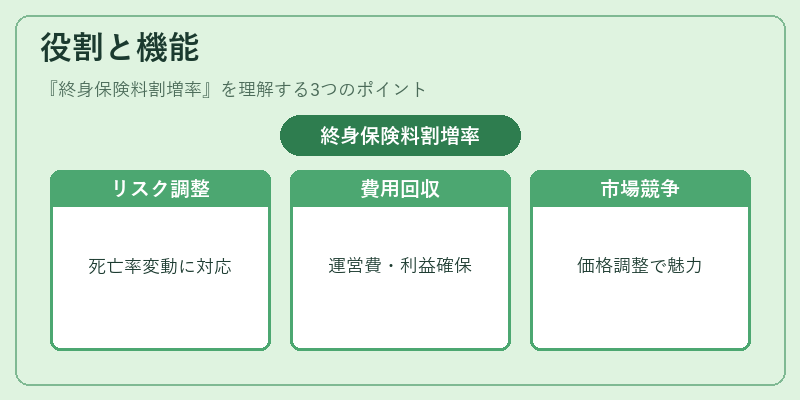

役割と機能

終身保険料割増率は、以下の機能を果たす。

- リスク調整:死亡率や長寿リスクの変動に応じて保険料を調整し、保険金支払義務を確実に履行できるようにする。

- 費用回収:保険会社の運営費、再保険料、投資管理費を保険料に組み込むことで、財務健全性を維持する。

- 利益確保:保険会社の収益性を確保するために、保険料に利益率を上乗せする。

- 市場競争:同業他社との価格競争において、割増率を調整することで保険商品の魅力度を左右する。

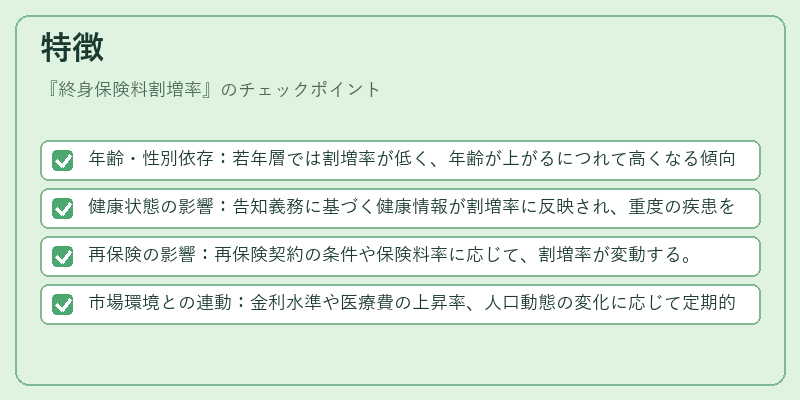

特徴

- 年齢・性別依存:若年層では割増率が低く、年齢が上がるにつれて高くなる傾向がある。

- 健康状態の影響:告知義務に基づく健康情報が割増率に反映され、重度の疾患を有する場合は高率となる。

- 再保険の影響:再保険契約の条件や保険料率に応じて、割増率が変動する。

- 市場環境との連動:金利水準や医療費の上昇率、人口動態の変化に応じて定期的に見直される。

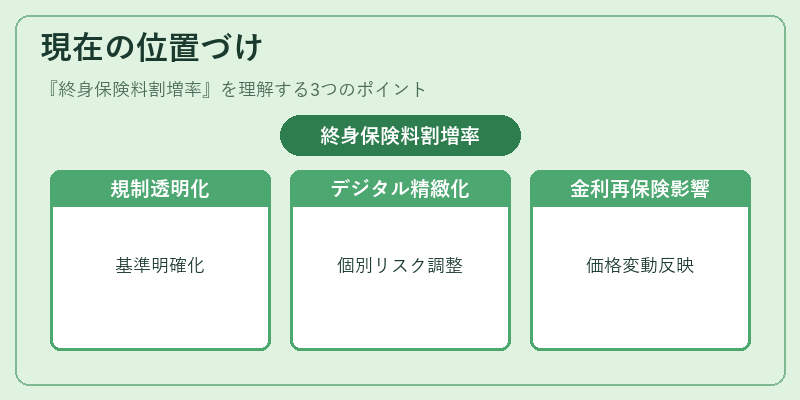

現在の位置づけ

終身保険料割増率は、現在の保険市場において重要な価格設定要因である。

- 規制の枠組み:金融庁の保険業務に関する指針や消費者保護法により、割増率の設定基準が明確化され、透明性が求められている。

- デジタル化の進展:オンライン販売やデータ解析の発展により、個別リスクに応じた割増率の精緻化が進む。

- 低金利環境:長期金利の低下により、保険会社は投資収益を確保するために割増率を調整するケースが増えている。

- 再保険市場の変動:再保険プールの価格変動が直接割増率に反映され、保険料の安定性に影響を与えている。

終身保険料割増率は、保険会社の財務健全性と保険契約者の負担のバランスを取るための重要な指標であり、今後も市場環境や規制の変化に応じて進化し続ける。

続きを読むには確認が必要です

関連記事