遺留分算定基準実務とは、相続人が法定相続分に対して保護されるべき最低限度額を算定するための具体的手続き・計算方法である。

目次

概要

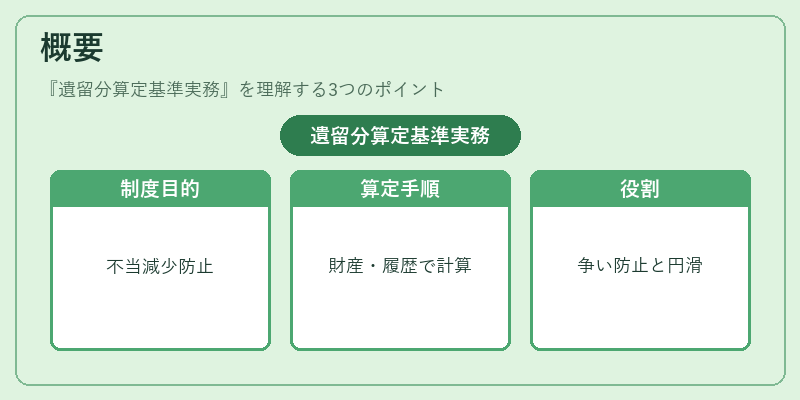

遺留分は、被相続人が生前に特定の相続人へ与える贈与や遺言によって不当に減少させることを防止する法制度である。実務上は、被相続人の財産総額と各相続人への既存分割・贈与履歴を基に算定基準を適用し、残余遺留分額を明確化する作業が求められる。このプロセスは、相続争いを未然に防止し、円滑な財産移転を支える重要な役割を果たす。

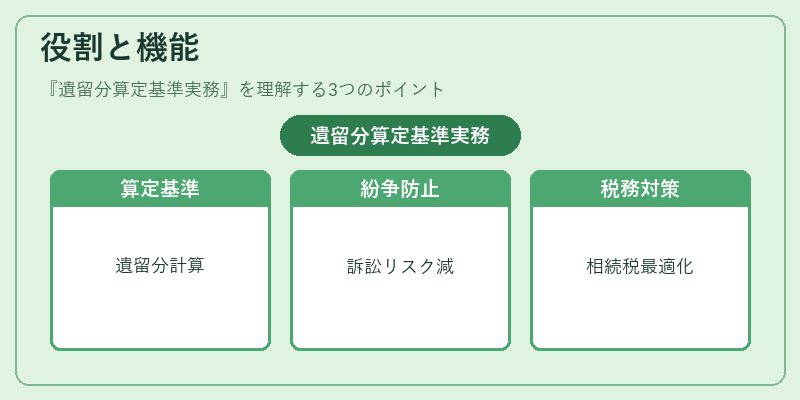

役割と機能

- 算定基準の適用:遺留分率(法定分)と実際の贈与額・遺言分配額を比較し、差額がある場合に残余遺留分を計算する。

- 紛争防止:相続人間での合意形成前に明確な数値を提示し、訴訟リスクや調停費用を削減する。

- 税務対策:遺留分が影響する相続税評価額の算定に活用されるため、税負担最適化にも寄与する。

- 企業承継支援:事業承継計画中に株式や資産の割当を検討する際、遺留分の確保が前提となり、円滑な承継実現を支える。

特徴

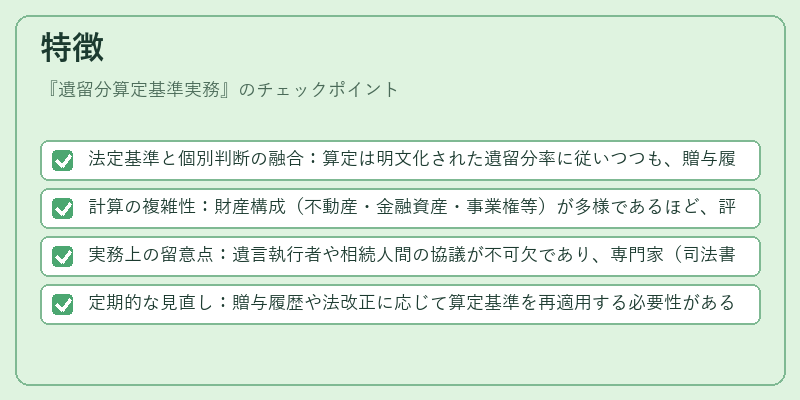

- 法定基準と個別判断の融合:算定は明文化された遺留分率に従いつつも、贈与履歴や生活状況を考慮した調整が必要。

- 計算の複雑性:財産構成(不動産・金融資産・事業権等)が多様であるほど、評価方法と分配基準の選定は高度になる。

- 実務上の留意点:遺言執行者や相続人間の協議が不可欠であり、専門家(司法書士・税理士・弁護士)の関与が推奨される。

- 定期的な見直し:贈与履歴や法改正に応じて算定基準を再適用する必要性がある。

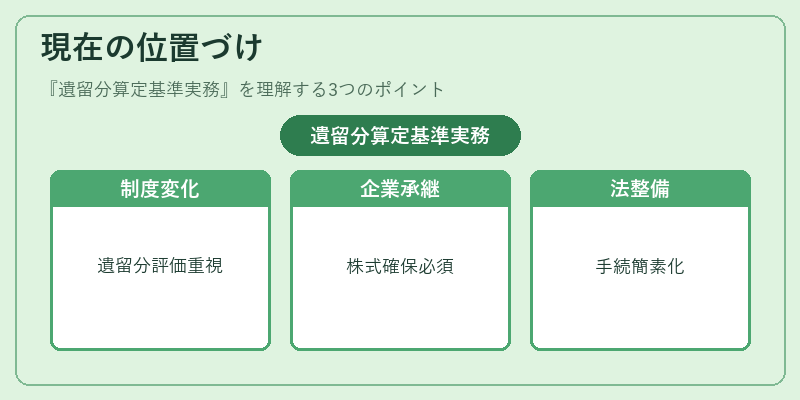

現在の位置づけ

近年、相続税制度の変更や高齢化社会に伴う遺産規模増大を背景に、遺留分算定基準実務は重要度を増している。企業承継では株式や経営権の遺留分確保が競争力維持に直結し、専門家による事前計画が不可欠となっている。また、税務調査時に算定根拠が問われるケースも増加しており、正確かつ透明性の高い実務遂行が求められる。規制面では、遺留分減額請求手続きの簡素化や情報公開の促進を目的とした法整備が進行中である。

×

続きを読むには確認が必要です