終身年金の一時停止解除条項とは、保険契約において一時的に年金支払を停止した後、再び支払を開始することを可能にする契約条項である。

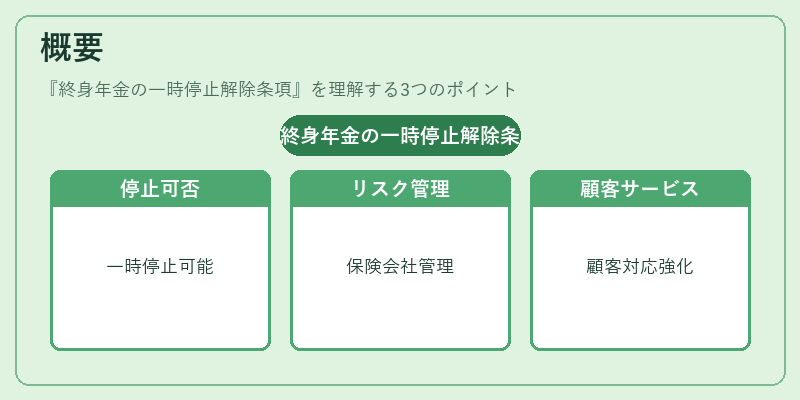

概要

終身年金は保険期間が契約者の生涯にわたり、死亡時に残余の年金が受取人へ支払われる仕組みである。従来は年金支払の開始と停止が不可逆的であったため、経済的な困窮や生活環境の変化に対応しにくいという課題があった。そこで、契約者が一時的に支払を停止し、必要に応じて再開できる条項が導入された。これは、保険会社がリスク管理と顧客サービスの両面を強化するために設計されたもので、特に長期的な資金計画を立てる個人にとって重要な選択肢となっている。

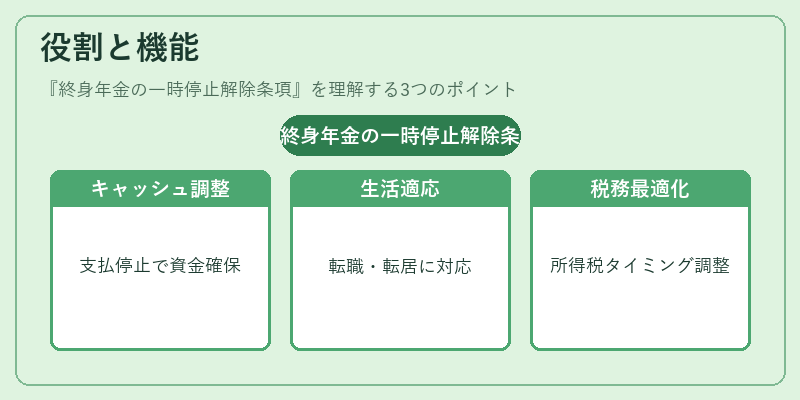

役割と機能

一時停止解除条項は、以下のような場面で機能する。

- 経済的困窮時のキャッシュフロー調整:支払停止により、保険料の支払いを一時的に減免し、生活資金を確保できる。

- 生活環境の変化への適応:転職、転居、家族構成の変化などに伴い、年金支払のタイミングを柔軟に変更できる。

- 税務上の最適化:年金支払の開始時期を遅らせることで、所得税の課税タイミングを調整できる。

- 再保険との連携:保険会社は一時停止解除条項を再保険プールに組み込み、リスクを分散しつつ顧客サービスを向上させる。

特徴

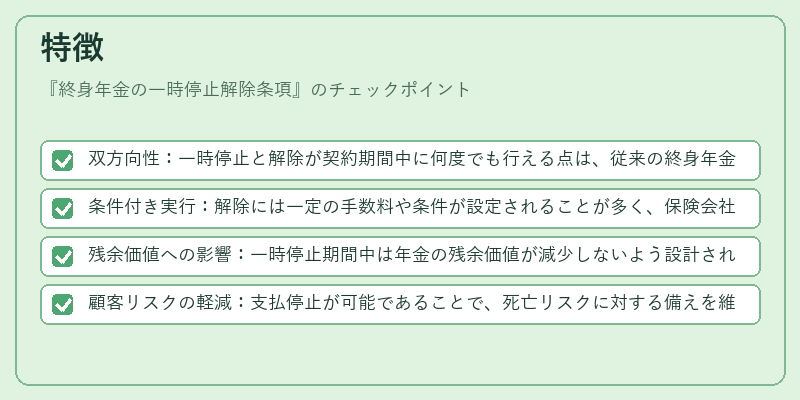

- 双方向性:一時停止と解除が契約期間中に何度でも行える点は、従来の終身年金と大きく異なる。

- 条件付き実行:解除には一定の手数料や条件が設定されることが多く、保険会社側の損害率管理に寄与する。

- 残余価値への影響:一時停止期間中は年金の残余価値が減少しないよう設計されているが、解除時に調整が必要になる場合がある。

- 顧客リスクの軽減:支払停止が可能であることで、死亡リスクに対する備えを維持しつつ、キャッシュフローの柔軟性を確保できる。

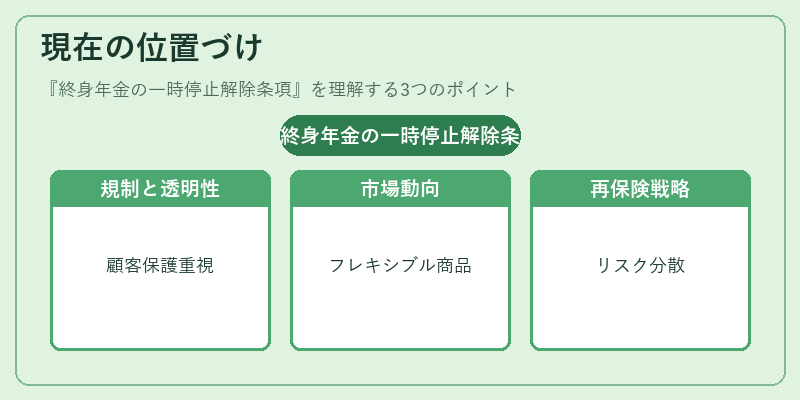

現在の位置づけ

近年、個人のライフスタイルの多様化と金融市場の変動性の増大に伴い、柔軟性を備えた終身年金商品が注目されている。

- 規制環境:金融庁は保険商品設計における顧客保護を重視し、一時停止解除条項の透明性と公平性を求める指針を示している。

- 市場動向:多くの保険会社が「フレキシブル年金」や「リバースモーゲージ併用型年金」などの新商品を開発し、一時停止解除条項を組み込むことで競争力を高めている。

- 再保険戦略:再保険会社は、リスクを分散しつつ顧客サービスを向上させるために、一時停止解除条項を再保険プールに組み込むケースが増えている。

- 顧客教育:保険商品説明の中で、一時停止解除条項のメリットとデメリットを明確に提示することが、顧客満足度向上に寄与している。

終身年金の一時停止解除条項は、保険契約の柔軟性とリスク管理を両立させる重要な機能として、現代の金融市場において不可欠な要素となっている。

続きを読むには確認が必要です