遺贈の申告期限とは、被相続人が死亡した際に遺産分割や遺言執行を行うために、税務署へ提出する必要がある「遺贈財産」の評価・申告を完了させる法定期限である。

目次

概要

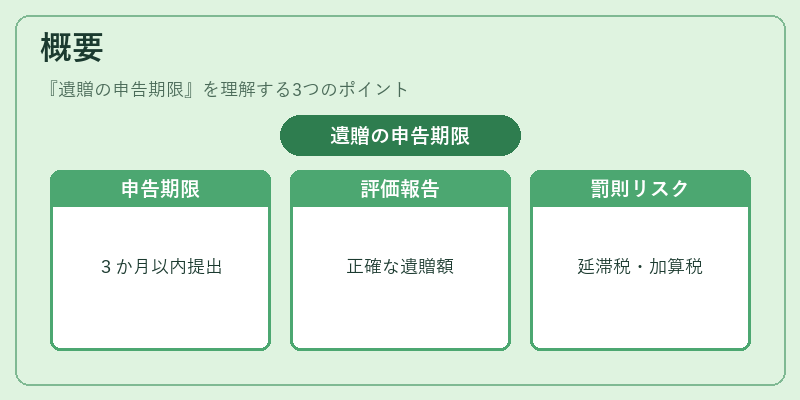

相続税法は、被相続人の死亡後3か月以内に相続税の確定申告書を提出しなければならないと規定している。この期間内に遺贈財産の評価額や受取人情報を正確に報告することで、相続税計算の基礎が整備される。期限切れは延滞税・加算税の対象となり得るため、法定期日遵守は相続手続き全体の円滑化に不可欠である。

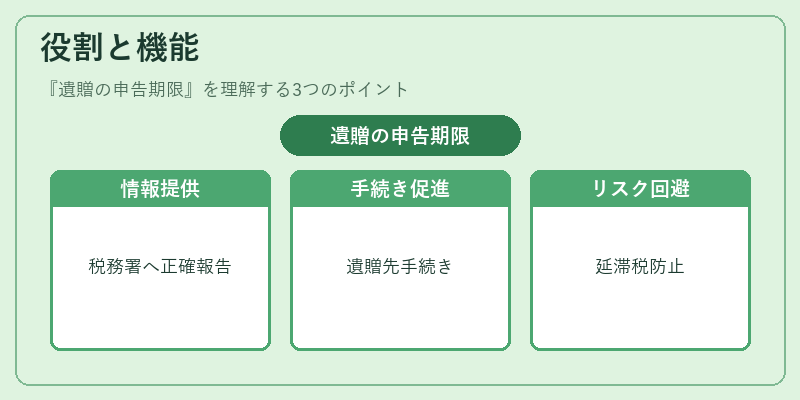

役割と機能

遺贈の申告期限は、以下のような機能を果たす。

- 税務署への情報提供:遺贈財産の評価額や受取人構成を正確に把握し、相続税計算基礎を整える。

- 遺言執行者の義務遂行:遺贈先が確定した時点で必要な手続きを速やかに進めるためのタイムラインを提供。

- 法的リスク回避:期限内申告は延滞税・加算税の発生防止につながり、相続人間のトラブルを最小化する。

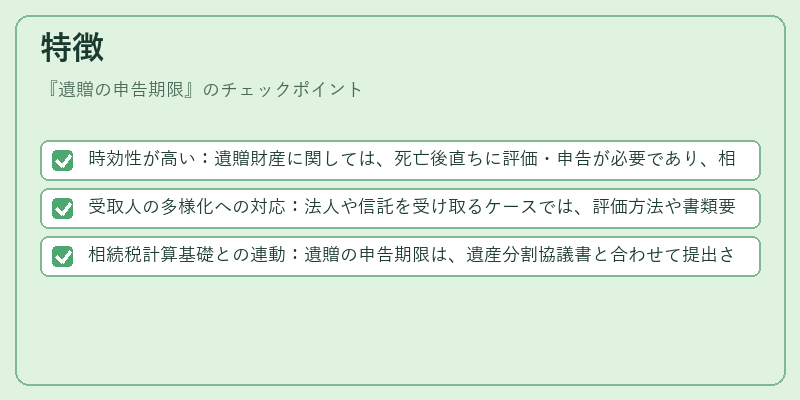

特徴

- 時効性が高い:遺贈財産に関しては、死亡後直ちに評価・申告が必要であり、相続税法上も「遅延」が厳しく処罰される。

- 受取人の多様化への対応:法人や信託を受け取るケースでは、評価方法や書類要件が個別に設定されているため、申告手続きは複雑化しやすい。

- 相続税計算基礎との連動:遺贈の申告期限は、遺産分割協議書と合わせて提出されることが多く、両者の整合性が重要となる。

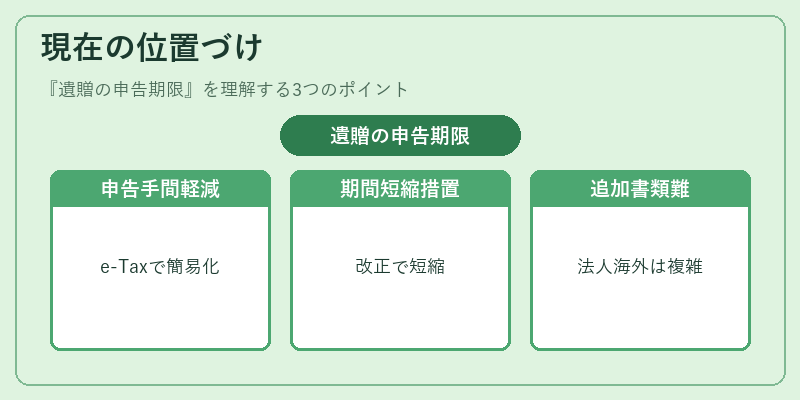

現在の位置づけ

近年、電子申告(e-Tax)の普及により、遺贈の申告期限内にデータを提出する手間は軽減された。さらに、相続税法改正では「簡易確定申告制度」が導入され、一部ケースで申告期間が短縮された。ただし、遺贈先が法人や海外居住者の場合は追加書類が必要となり、期限遵守の難度は依然として高い。税務署側もデータベース化を進めており、正確かつ迅速な情報共有が求められる時代である。

×

続きを読むには確認が必要です