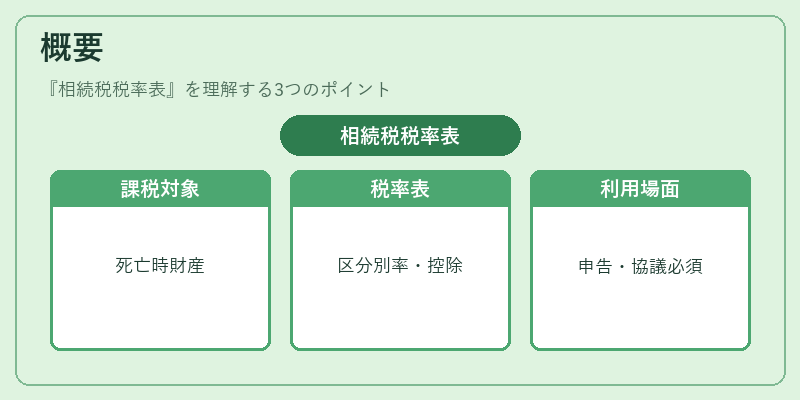

相続税税率表とは、被相続人の遺産総額に応じて課税される相続税の税率を示す一覧である。

概要

相続税は被相続人が死亡した時点で残された財産に対して課税されるものであり、その税率は遺産の価値が増えるにつれて段階的に上昇する。税率表は、遺産総額を一定の区分(例:1,000万円以下、3,000万円以下など)に分類し、それぞれに対して適用される税率と基礎控除額を示すことで、課税計算の土台となっている。税率表は、相続人が遺産分割協議や税務申告を行う際に必須の資料であり、税理士・公認会計士など専門家が正確な税額を算出するために参照される。

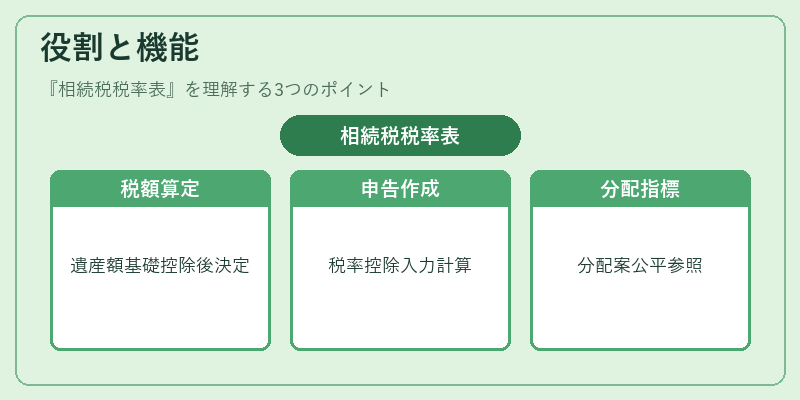

役割と機能

相続税率表は以下のような場面で利用される。

1. 課税遺産額の決定:基礎控除後、残余遺産額が各区分に該当するかを判断し、適用税率を選択する。

2. 相続税申告書作成:計算式に必要な税率と控除額を入力し、正確な税額を算出する。

3. 遺産分割協議の指標:各相続人が負担すべき税金を把握し、公平な分配案を立てる際に参照される。

4. 税務調査・争訟時の根拠資料:税率表は法的裏付けとして、税務署や裁判所での説明責任に利用される。

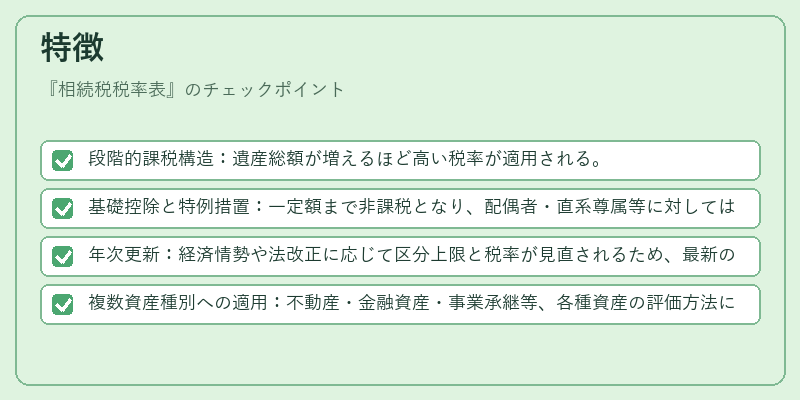

特徴

- 段階的課税構造:遺産総額が増えるほど高い税率が適用される。

- 基礎控除と特例措置:一定額まで非課税となり、配偶者・直系尊属等に対しては追加控除や軽減措置が設けられている。

- 年次更新:経済情勢や法改正に応じて区分上限と税率が見直されるため、最新の表を参照する必要がある。

- 複数資産種別への適用:不動産・金融資産・事業承継等、各種資産の評価方法に応じて調整が行われる。

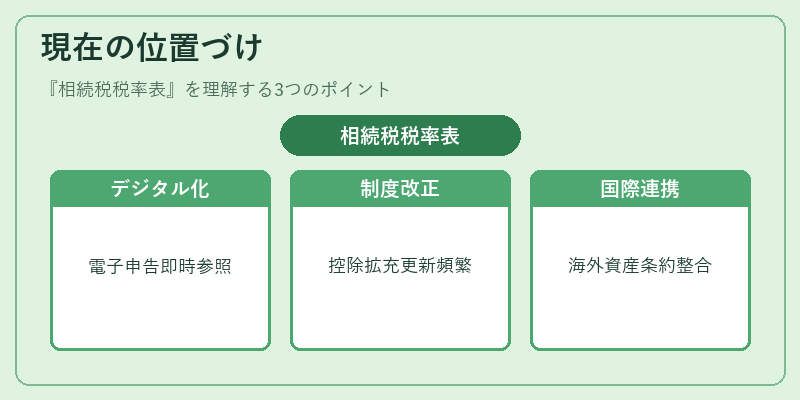

現在の位置づけ

近年は高齢化社会の進展と相続税負担の公平性を巡る議論が活発化している。税率表はその中核として、以下の動向に影響されている。

- デジタル化:電子申告システムへの対応が進み、税率表もオンラインで即時参照可能となっている。

- 制度改正:基礎控除額や軽減措置の拡充に伴い、税率表は定期的に更新される。

- 相続放棄・遺留分問題:相続人が放棄した場合や遺留分請求があるケースでは、課税対象額と適用税率の再計算が必要となり、税率表は重要な判断材料となる。

- 国際的連携:海外資産を含む相続の場合、二重課税防止条約等との整合性も考慮しつつ、国内税率表の適用範囲が検討されている。

相続税率表は、遺産分割や税務申告に不可欠な基礎資料であり、法改正・経済状況の変化に応じた最新情報を把握することが、適切な課税計算と円滑な相続手続きを実現する鍵となる。

続きを読むには確認が必要です