金利上昇圧力の対策とは、金融政策や国際協調を通じて金利が急激に上昇することによる経済への悪影響を緩和し、安定的な金融環境を維持するために講じられる一連の手段である。

目次

概要

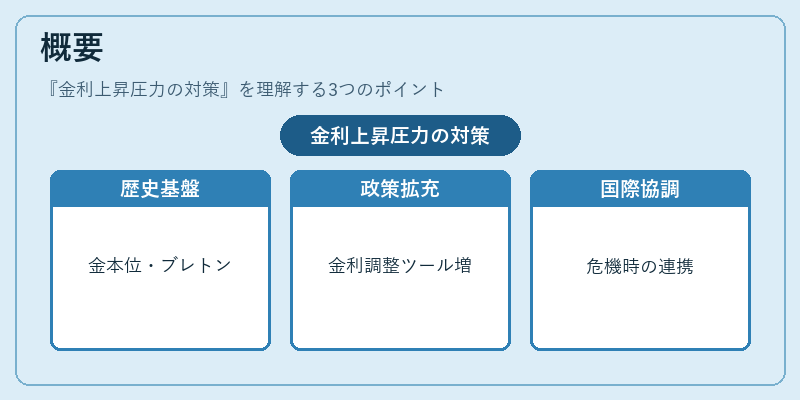

金利上昇圧力の対策は、歴史的に金本位制やブレトンウッズ体制下での通貨安定化メカニズムから派生した。金本位制では金価を基準とするため金利が国際市場で自動調整される一方、金本位崩壊後は各国が独自に金利政策を運用し、急激な金利上昇が金融危機や不況の引き金となった。ブレトンウッズ体制下ではIMFが為替安定と金利調整の枠組みを提供したが、1970年代以降浮動相場へ移行する中で各国は金利上昇に対処するための政策ツールを拡充した。アジア通貨危機やリーマンショック、欧州債務危機では金利上昇が金融システム全体に波及し、国際協調と国内政策の両面から対策が求められた。

役割と機能

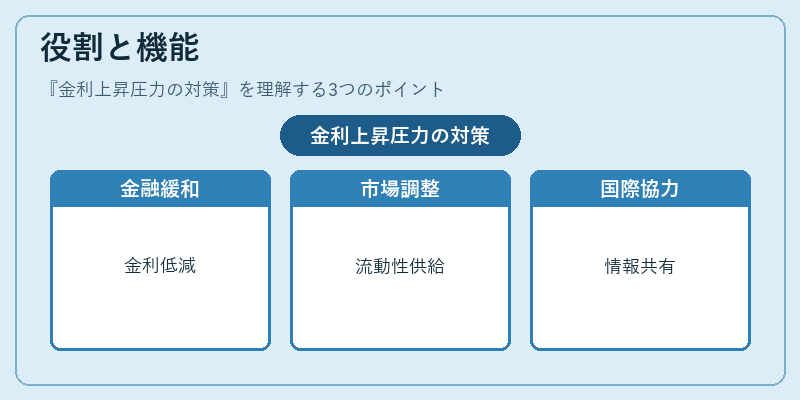

- 金融緩和:政策金利を引き下げることで借入コストを低減させ、投資・消費を刺激する。

- 量的緩和(QE):国債やその他証券を大量購入し、市場に流動性を供給して長期金利を抑制する。

- 先行指導(フォワードガイダンス):将来の政策方針を市場へ示すことで期待インフレ率と金利を安定させる。

- 為替介入・スワップライン:通貨価値を調整し、外国資本流入外流出による金利変動を抑える。

- 財政支援:政府が公共投資や社会保障で需要を確保し、金利上昇の景気摩擦を緩和する。

- 国際協調:IMF・BIS・G20などの枠組みで政策情報を共有し、金融市場へのショック伝播を抑える。

特徴

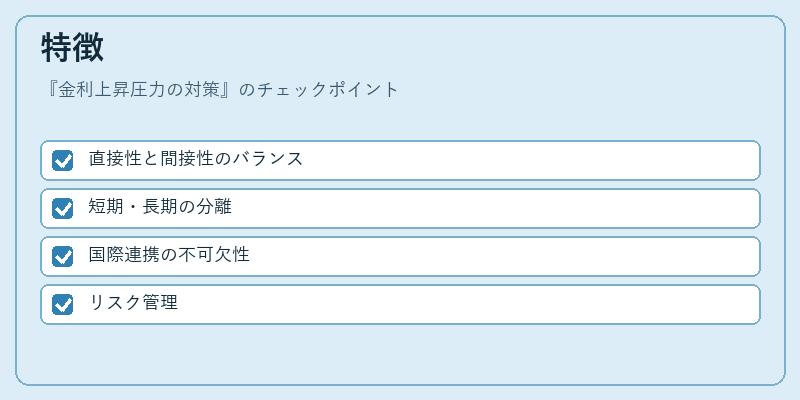

- 直接性と間接性のバランス

金融緩和は金利に直接作用するが、投資や消費への波及効果は時間差がある。 - 短期・長期の分離

短期金利を操作しても長期金利は市場期待やインフレ予測で決定されるため、同時に量的緩和等で長期金利を抑制する必要がある。 - 国際連携の不可欠性

金利上昇は為替相場と資本移動を通じて他国へ波及しやすく、SWIFTネットワークを利用した送金・決済インフラの安定化が重要となる。 - リスク管理

過度な金融緩和はバブル形成や資産価格上昇につながり、逆に引き締めは景気後退を招くため、慎重な政策設計と監視が求められる。

現在の位置づけ

近年の低金利・デフレ環境下では、中央銀行は金利上昇圧力に対して量的緩和や先行指導を組み合わせたハイブリッド政策を採用することが一般的である。新型コロナウイルス感染拡大による経済ショックでは、IMFの緊急資金供給と各国の財政刺激策が連携し、金融市場の安定化に寄与した。G20サミットは金融規制強化や低インフレ目標設定を通じて長期的な金利安定を図る場として機能している。BISは国際銀行間の流動性供給枠組みを策定し、SWIFTは大規模送金に対するセキュリティ強化と透明性向上を支えるインフラである。これらの要素が相互作用し、金利上昇圧力への対策は国際金融システム全体の安定維持に不可欠な役割を果たしている。

×

続きを読むには確認が必要です