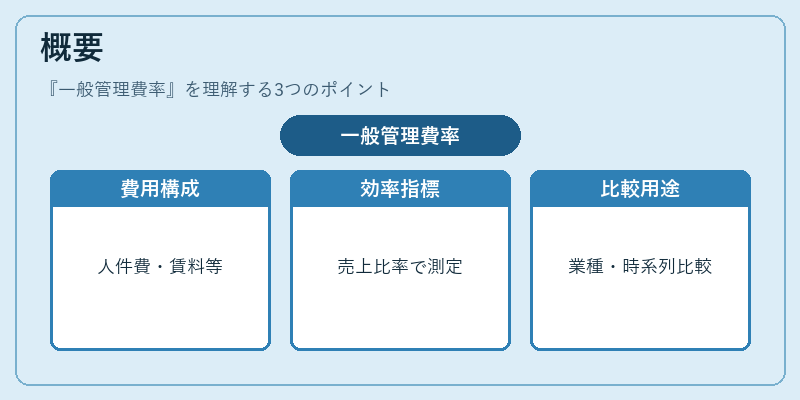

一般管理費率とは、企業の総売上高に対する「一般管理費(G&A費用)」の割合を示す指標である。

この比率は、営業活動に直接関係しない間接経費がどれだけ売上に占めるかを測定し、企業のコスト構造と効率性を評価するために使われる。

目次

概要

一般管理費率は、会計基準(日本では日本公認会計士協会・IFRS等)で「営業費用」の一部として分類される。

企業が事業運営を行う上で不可欠な人件費やオフィス賃料、情報システム維持費などを含むため、売上高に対する比率は経営効率の指標となる。

この指標は、特に製造業・サービス業といった異なる業種間での比較や、同一企業内での時系列的なコスト管理評価に有用である。

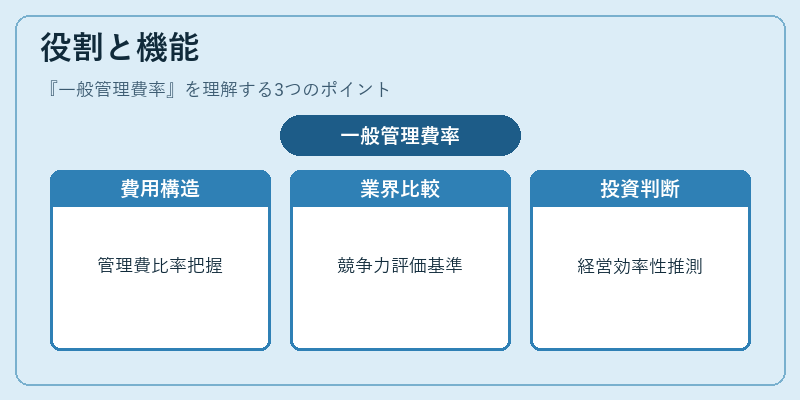

役割と機能

- 費用構造分析:売上高に対する管理費の比率を把握し、過剰な経営資源投入がないか確認できる。

- 業界比較基準:同業他社とのベンチマークとして利用され、競争力評価に寄与する。

- 投資判断材料:投資家は管理費率を見て、企業の経営効率性や将来の利益率向上余地を推測できる。

- 内部統制指標:経営層がコスト削減施策の効果を定量化し、改善サイクルに反映する。

特徴

- 売上高ベース:売上高に対して計算されるため、売上規模の変動と密接に連動。

- 間接費用の集約:営業外費用(R&Dや販売促進費)とは区別され、純粋な管理コストのみを反映。

- 業種差が顕著:製造業では人件費と設備維持費が重視される一方、IT企業ではソフトウェアライセンスやクラウドサービスの費用が大きく影響する。

- 会計基準依存性:IFRS では「Operating Expense」に分類されるため、国際比較時には換算ルールを考慮する必要がある。

現在の位置づけ

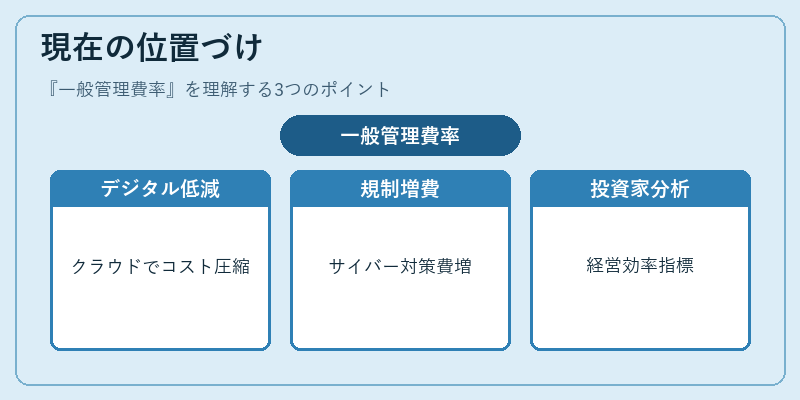

近年、デジタルトランスフォーメーションの進展により、多くの企業で管理費率は低減傾向にある。クラウドベースの業務システム導入やアウトソーシングがコスト構造を改善し、売上高増加と合わせて比率の圧縮につながっている。

一方で、規制強化やサイバーセキュリティ対策に伴い、新たな管理費用が発生するケースもあるため、業種による変動は依然として大きい。

投資家・アナリストは一般管理費率を「経営効率のスナップショット」として活用しつつ、同時に売上成長率や利益率との相関を確認することで、企業価値評価に深みを加えている。

×

続きを読むには確認が必要です